シニア層でも貯蓄額が十分でない人も。貯蓄割合は2極化傾向に

ここまで、貯蓄額4000万円以上の割合と、定年時の平均貯蓄額について見てきて、「シニア層はお金持ちが多い」と思った方もいるのではないでしょうか。

実は、年齢が上がり老後生活に近づいてもなお、貯蓄が十分ではない人もいます。

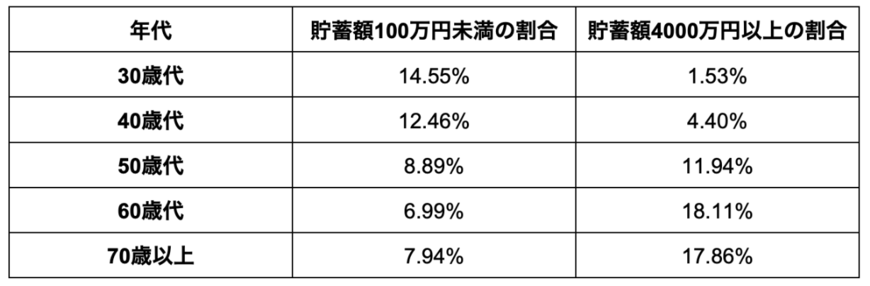

総務省統計局「家計調査報告(貯蓄・負債編)ー2022年(令和4年)平均結果」によると、各年代の「貯蓄100万円未満の割合」と「貯蓄4000万円以上の割合」は下記の一覧表のようになりました。

上記調査をみると、シニア層の「貯蓄100万円未満の割合」は、約1割前後となっており、貯蓄が十分にできていない人も一定数いることがわかります。

上記から、貯蓄ができている人とできていない人の二極化傾向にあり、老後の生活が苦しいと感じている人も少なくありません。

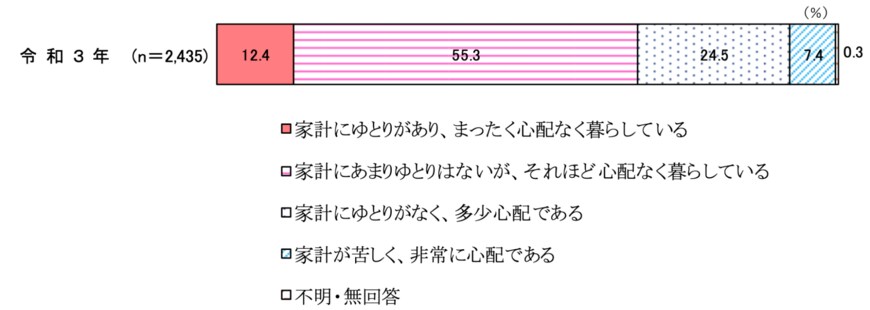

実際に、内閣府の「令和3年度 高齢者の日常生活・地域社会への参加に関する調査結果」では、60歳代以上の約9割の人が「家計にゆとりはない」と回答しています。

一方で、「家計にゆとりがある」と回答している人は全体の約1割となっていることから、一概に「高齢者はお金持ち」とは言えないのかもしれません。

老後の資金は人によって異なる

本記事では、30歳〜70歳代の「貯蓄4000万円以上」の達成割合について解説していきました。

30歳〜40歳代は、貯蓄4000万円以上達成している割合は5%以下となっていますが、60歳代〜70歳以上では、その割合は2割近くとなっており、5〜6人に1人は老後資金を貯められていることがわかります。

一方で、60歳代〜70歳以上の人で貯蓄額が100万円未満の人も約1割いるため、老後に向けた貯蓄ができている人とできていない人の格差が生じているとうかがえます。

とはいえ、老後の年金受給額や生活支出費用は人によって異なるため、一概に「いくら貯蓄していれば老後生活は安心」とは言えません。

「老後生活が不安」と感じている方は、まず自分が老後に受け取れる年金受給額を把握し、老後をどのように生活していくかを考え、自分のライフスタイルに合った分の貯蓄額を明確にしたほうが、より建設的に老後の資金準備ができるようになるでしょう。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)ー2022年(令和4年)平均結果」

- プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社「2023年の還暦人(かんれきびと)に関する調査」

- 内閣府「令和3年度 高齢者の日常生活・地域社会への参加に関する調査結果」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

太田 彩子