賃貸マンションで使える火災保険の3つの補償

賃貸マンションで使える火災保険には、3つの補償があります。基本的な3つの補償は以下の通りです。

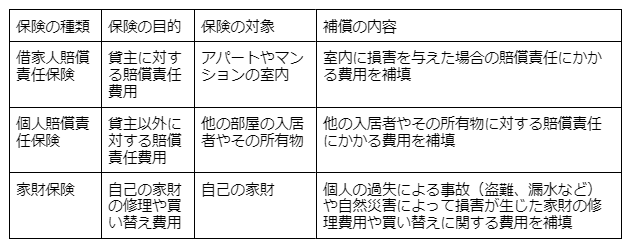

- 借家人賠償責任保険

- 個人賠償責任保険

- 家財保険

そして、保険の目的や保険の対象、補償内容などは下記の表の通りになります。

さらに、この章では「どんなケースの場合に、保険が適用になるのかを知りたい」という方のために、3つの補償内容の具体例を解説します(一覧表参照)。

「借家人賠償責任保険」が適用になる具体例

ここでは、借家人賠償責任保険の具体例を見てみましょう。

具体例:火事などで部屋の壁紙や設備を壊した場合

火災を起こした場合「失火責任法(重大な過失がなければ、失火について損害賠償を請求できない)」が適用になるケースがあります。

つまり、火災の原因に重大な過失がなければ、火事を起こして壁や設備が壊れても、貸主から借主に対して損害賠償の請求ができません。

しかし、借主には原状回復義務があります。万が一、部屋を退去する際に原状回復ができない場合「不法行為」となり、貸主から借主に損害賠償請求ができます。

そこで借家人賠償責任保険に加入しておけば、火事になっても原状回復費用を保険でまかなえるというわけです。

「個人賠償責任保険」が適用になる具体例

個人賠償責任保険が適用になる具体例は以下の通りです。

具体例:水漏れで下の階の家電を壊した

以下のような理由で、下の階の入居者の家電が壊れた場合などに適用されます。

- 外出時に洗濯機をまわしたら蛇口が外れて下の階まで水漏れした

- お風呂や洗面台の蛇口の閉め忘れにより下の階まで水漏れした

万が一、このような事故を起こした場合、速やかに管理会社に連絡をしましょう。

「家財保険」が適用になる具体例

家財保険は、自然災害や盗難の被害にあった場合も適用になることがあります。

具体例1.:水害や台風などで家具家電や衣類が使えなくなった

よくある被害が、洪水による床上浸水や、台風による雨風の影響でガラスが割れて、室内の家具家電や衣類が濡れて使えなくなったケースです。

また、近くの川の氾濫や雨漏りによる被害でも補償されます。

具体例2.:自転車が盗難にあった

保険内容によっては、保管している自転車が盗難にあった場合も家財保険で補償されるケースがあります。

この場合、本人が鍵をし忘れていた場合は補償されないため、注意が必要です。