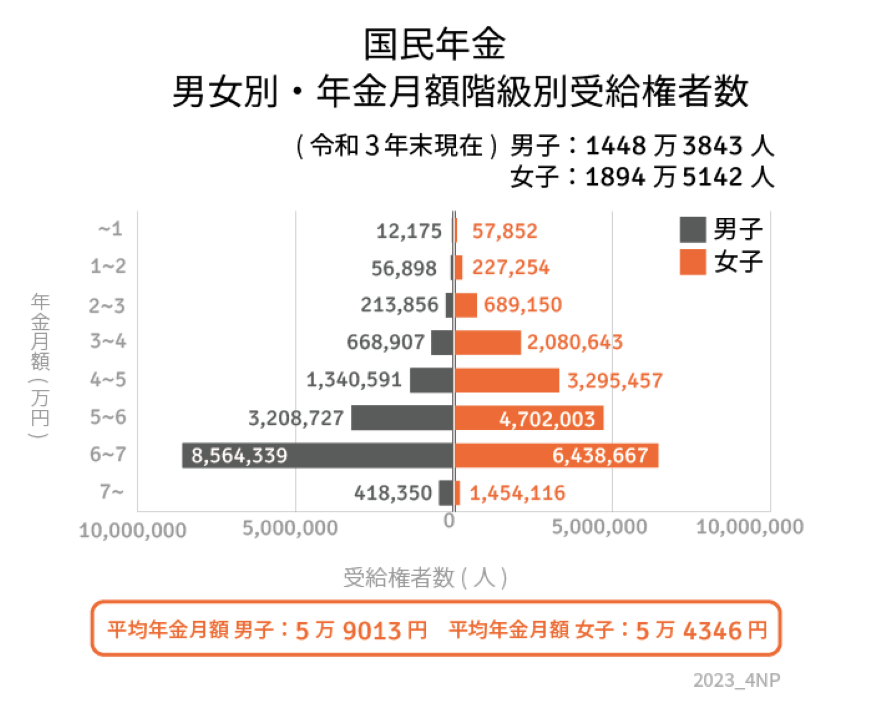

1.2 国民年金の平均月額

一方で、国民年金の平均受給額は「5万6368円」となりました。

国民年金は、日本に住む20歳以上60歳未満のすべての方が原則加入する公的年金であることから、平均月額の割合に大きな差はみられません。

また、男性の平均年金月額は「5万9013円」、女性の平均年金月額は「5万4346円」となっており、厚生年金と比較すると男女差がそこまで生じていないことがわかります。

なお、年金受給額は働いていた時代の年金加入状況によって、受け取れる年金額が変わるため、自分がいくら受給できるか具体的な金額が知りたい方は、「ねんきんネット」や「ねんきん定期便」などで確認してみると良いでしょう。

2. 65歳以上の「無職世帯の夫婦」の支出はどのくらい?

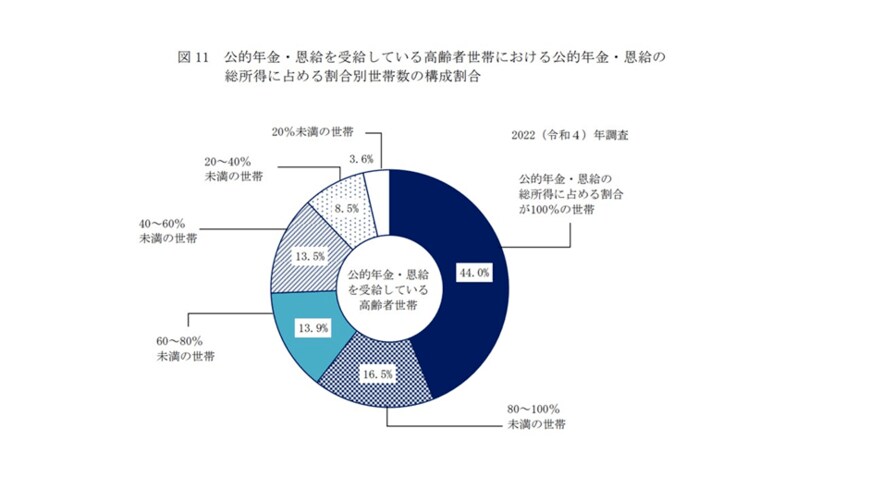

前章では、65歳以上の無職夫婦世帯の「年金受給額」について紹介していきましたが、実は年金だけで生活している人はそう多くはありません。

厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」によると、100%年金だけで生活している人は、全体の44%となっています。

半数以上の高齢者世帯は年金だけでは生活できていないことになりますが、具体的に年金だけではどのくらいの赤字となるのでしょうか。

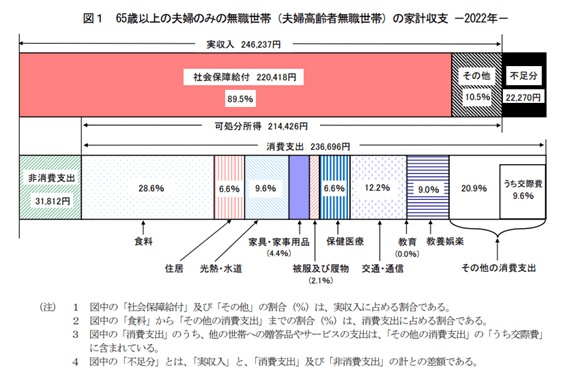

総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」では、65歳以上の夫婦のみの無職世帯の家計収支は下記のようになっています。

65歳以上の無職夫婦世帯の可処分所得は21万4426円であるのに対して、消費支出は23万6696円であり、毎月「2万2270円」不足になっているのがわかります。

なお、前述したとおり国民年金のみの場合は、厚生年金よりも受給額が低くなることから、上記よりも不足金額が増えるケースも十分にあり得ます。

さらに、日常的な支出以外にも、「経年劣化による家の修繕費」や「突然の病気・ケガ」といった突然の支出が生じる可能性もあるでしょう。

上記のことから、夫婦で老後生活を安心して暮らすためには、不足となる「老後のための資金」を事前に準備しておく必要があるとうかがえます。