住民税非課税世帯の対象になるのはどんな人?

前章では、住民税について詳しく解説してきましたが、中には所得割や均等割が非課税となる世帯も存在します。

上記のような世帯を「住民税非課税世帯」と称しており、主に下記の世帯が該当します。

- 生活保護法の規定による生活扶助を受けている方

- 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合、年収204万3999円以下)である方

- 前年の合計所得金額が、自治体ごとの基準より少ない方

上記の基準は、自治体ごとにそれぞれ異なるため、詳細な内容が知りたい方は、お住まいの市区町村の自治体ホームページを確認することをおすすめします。

なお、上記は「住民税非課税者」ではなく「住民税非課税世帯」であるため、世帯のなかに一人でも課税所得者がいる場合は該当しないことも留意しておきましょう。

森林環境税により住民税が上がる?

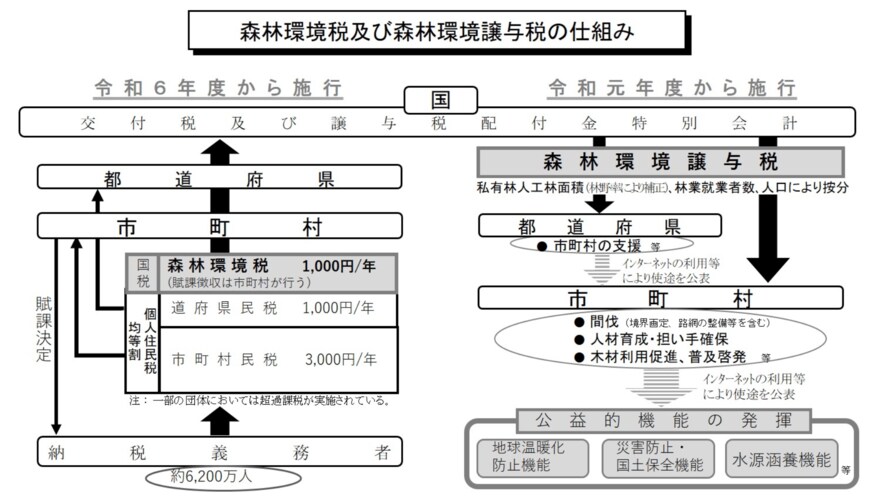

ここまで住民税について解説してきましたが、2024年(令和6年度)から、「森林環境税」として、住民税の均等割に年額1000円を上乗せして徴収がされるようになります。

森林環境税は、地球温暖化や災害の防止のために、森林整備に必要となる財源を安定して確保する目的で創設されました。

納税義務者は、約6200万人にのぼるため、税規模は約620億円となるでしょう。

森林環境税として徴収された税金は、森林保全が必要な都道府県及び市町村に「森林環境譲与税」という形で再分配されます。

「森林環境譲与税」が分配された市町村は、間伐や人材育成・担い手確保、木材利用促進などの支援に充てられます。

また、「森林環境譲与税」として譲与を受けた自治体は、受け取った資金の用途を公表する必要があるため、気になる方は調べてみると良いでしょう。