これからの住宅ローン「変動金利型」を選んでいい?おさえておきたい特徴5つ

「変動金利型」は毎月の返済額が最も低いが注意点も

SARINYAPINNGAM/istockphoto.com

9月1日より、メガバンクを中心に住宅ローン「固定金利10年」の金利が引き上げとなりました。8月に引き続き2カ月連続の引き上げとなる銀行も。

2023年7月に、日銀が大規模な金融緩和策の修正を発表し、長期金利が上昇していることが住宅ローン金利にも反映されているようです。

一方、短期金利が影響する「変動金利型」の金利は、各行据え置きとなっています。しかし、今後、変動金利タイプの金利が上昇することは十分に考えられます。

これから住宅ローンを検討している方にとって、金利タイプ選びが非常に難しいタイミングかもしれません。

本記事では、最も利用者の多い、当初の返済額負担を抑えられる「変動金利型」の特徴を確認していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

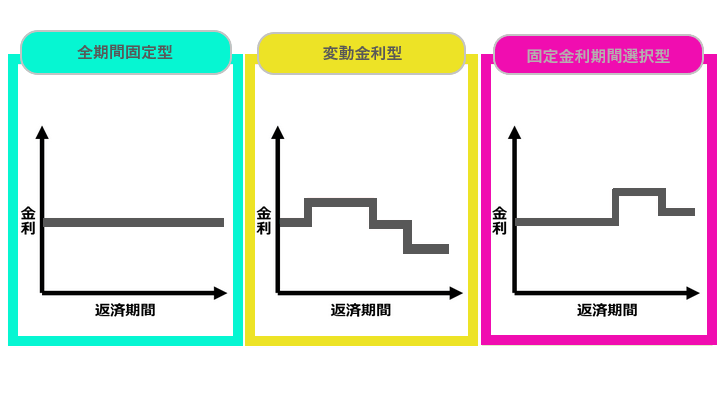

住宅ローンの金利タイプは大きく3種類

住宅ローンの金利タイプは大きく以下の3種類に分類されます。

【図表1】

このうち、最も利用者が多いのが「変動金利型」です。その理由は、3つの金利タイプのうち、当初の借入金利が圧倒的に低く、「毎月の返済額を低く抑えられるから」だと考えられます。

著者

株式会社モニクルリサーチ メディア編集本部

元銀行員/一種外務員資格(証券外務員一種)/LIMOマネー編集部金融ライター

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。

15年以上にわたり金融機関に在籍し、現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。表彰歴多数。現在は、株式会社モニクルリサーチが運営する、くらしとお金の経済メディア『LIMO(リーモ)』、専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて企画・執筆・編集・監修を幅広く担当。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、年金制度の仕組み、社会保障、NISAや住宅ローン、相続まで分かりやすく解説。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数獲得。【2026年6月29日更新】