2. 年金エイジの平均支出額は?年金だけで足りるのか

前章で、厚生年金と国民年金それぞれの年金受給額について紹介しましたが、果たして年金受給額だけで生活していくことは可能なのでしょうか。

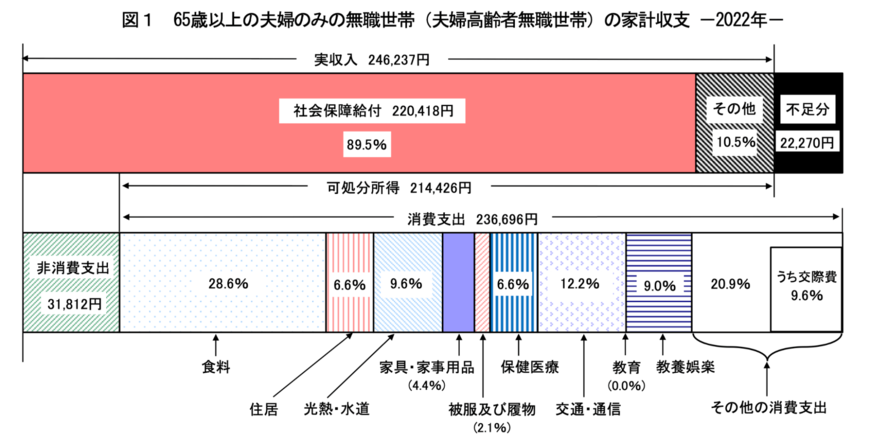

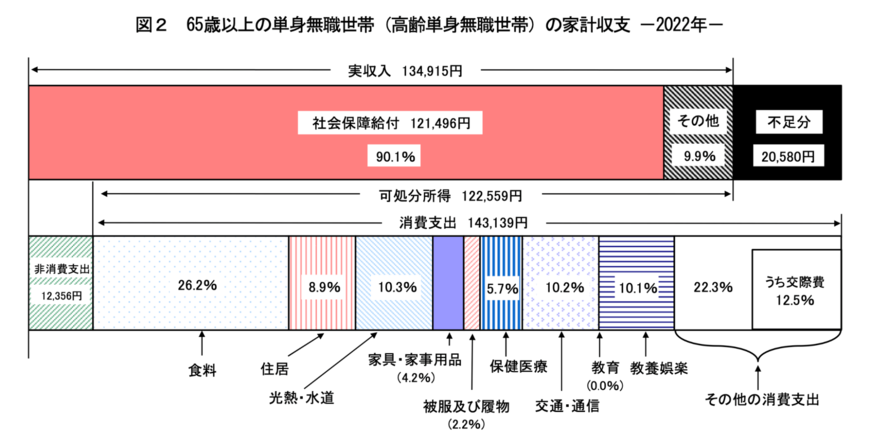

総務省の「家計調査報告家計収支編2022年(令和4年)平均結果の概要」の調査データによると、65歳以上の夫婦・単身それぞれの無職世帯の家計収支は下記の結果になりました。

65歳以上の夫婦無職世帯・単身無職世帯ともに、1人当たり毎月約1万円〜2万円前後の不足が生じていることがわかります。

また、国民年金だと厚生年金よりも受給額が低くなることから、この不足金額よりもさらに増えるケースもあり得ます。

なお、上記は日常的な生活支出となりますが、老後はこれ以外にも「経年劣化による家の修繕費」や「高齢による病気・ケガ」といった突発的な支出が生じる可能性もあるでしょう。

3. 年金エイジ「60歳代・70歳代」の平均貯蓄額はいくらか

現在の日本の公的年金の受給額で、老後の生活を100%まかなうことは難しいとされているため、不足分を補填できる「老後資金」が必要となります。

では、年金エイジである「60歳代・70歳代」の平均貯蓄額はどのくらいか見ていきましょう。

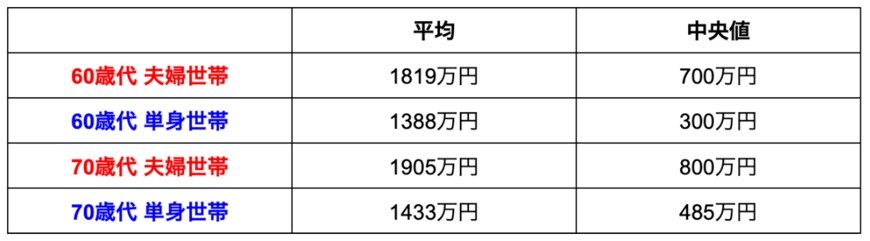

金融広報中央委員会の調査データによると、各年代の夫婦世帯・単身世帯の平均貯蓄額は下記のようになりました。

4/6

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」、金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」を参考に筆者作成

平均値は「全てのデータを足したあとにデータ数で割った値」となっており、貯蓄額が極端に多い人がいた場合、平均値がその金額に偏る傾向があります。

一方で中央値は、対象となるデータを小さい順に並べた時に中央にある値を指していることからより実態に近いため、一般的な貯蓄額がしりたい方は中央値を参考にすると良いでしょう。

60歳代・70歳代の中央値をみると、どの年代も1000万円には到達しておらず、1人あたりの貯蓄額に換算した場合は、500万円にも満たない結果になっています。

ライフスタイルによって老後に不足する金額は異なりますが、突発的な支出も考慮すると、やはり老後資金はそれなりに準備をしておく必要があるとうかがえます。