3.1 年金エイジでも貯蓄が十分でない人が多い

老後資金は以前より問題視されている部分ではありますが、中には「老後資金が全くできていないシニア世代」も多く存在します。

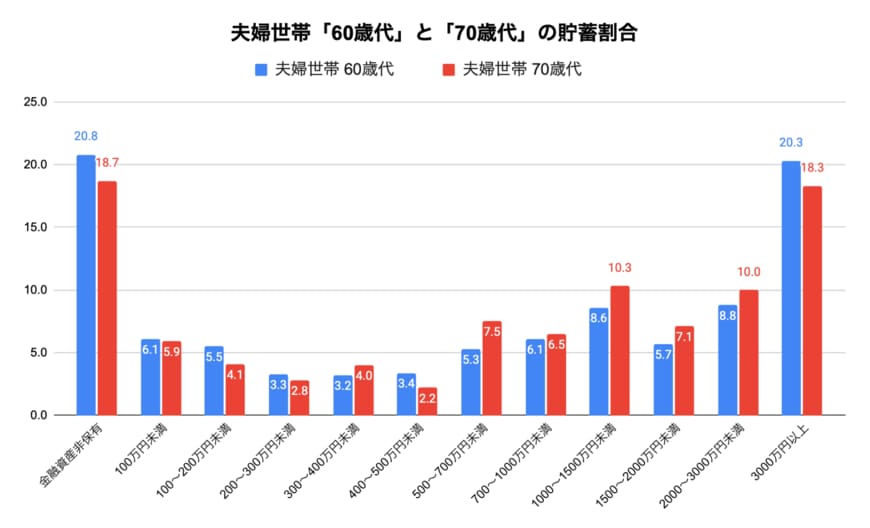

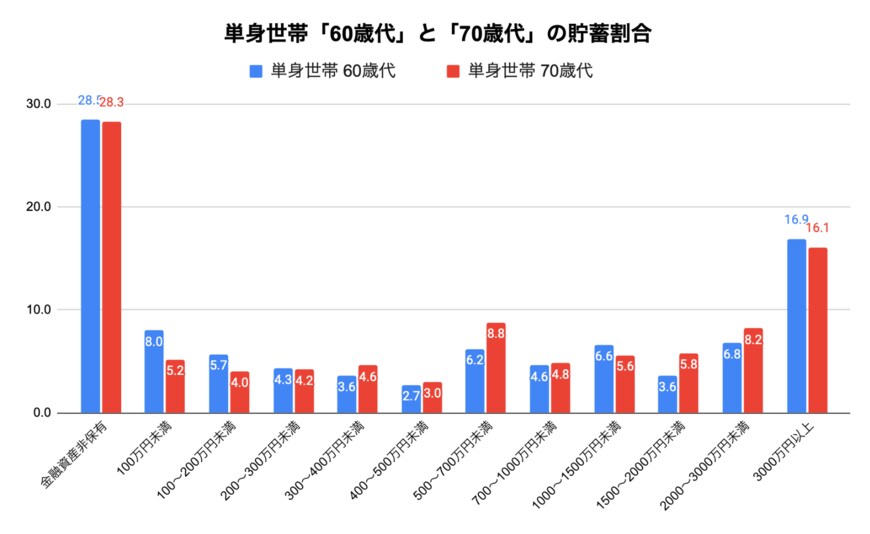

実際に、金融広報中央委員会の調査データでは、夫婦世帯・単身世帯ともに、金融資産非保有の割合が約2〜3割を占める結果となっています。

グラフをみると、「金融資産非保有」と「貯蓄額3000万円以上」が割合の多くを占めていることから、貯蓄をしていない人としていない人の二極化傾向にあることがわかります。

特に単身世帯においては、60歳代・70歳代ともに約3人に1人が貯蓄が全くできていない現状が見て取れるため、「老後貧乏」を余儀なくされるシニアもいることがうかがえます。

4. 安心した老後生活を送るために今から準備をしておこう

本記事では、年金エイジである「60歳代以降」の貯蓄額・支出額・年金額について紹介していきました。

現在の年金受給額では、100%老後生活をまかなうことは難しく、生活支出だけでも毎月数万円の不足が出ることが予想されます。

さらに老後は「家の修繕費」や「治療費」といった突発的な支出も重なることから、安心した老後を送るためには、年金では不足する分の金額をまかなえる資金が必要になります。

現役時代にコツコツと老後資金を貯めておくことで、ゆとりのある老後生活に近づくため、今からできることを少しずつ準備しておきましょう。

参考資料

- 厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」

- 厚生労働省「2022(令和4)年国民生活基礎調査の概況」

- 総務省「家計調査報告家計収支編2022年(令和4年)平均結果の概要」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」

太田 彩子