3. 国民年金と厚生年金「2023年度」は3年ぶりの増額だったが…

年金額は毎年改定されるため、年齢によって受給額に差が出ることもあります。

減少傾向が続いていたものの、2023年度は3年ぶりに増額改定となりました。

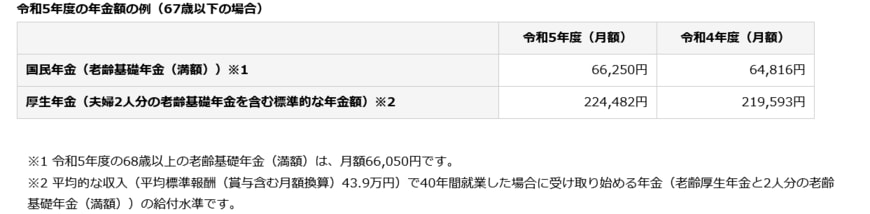

- 国民年金(老齢基礎年金の満額):6万6250円

- 厚生年金(会社員の夫と専業主婦のモデル夫婦):22万4482円※夫婦2人分の国民年金を含む

※上記のモデル夫婦は「平均標準報酬(賞与含む月額換算)43万9000円)」で40年間就業した場合の「老齢厚生年金」と「2人分の老齢基礎年金(満額)」の受給額です。

「67歳以下の方は原則2.2%」、「68歳以上の方は原則1.9%」の引き上げです。

ただし、昨今の物価上昇はみなさん肌で感じているところでしょう。実は物価上昇幅と年金増額率を比べると、物価上昇率が上回るのです。

つまり、実質的には目減りになったともいえます。

ご自身の年金見込額は「ねんきんネット」や「ねんきん定期便」で確認できるため、定期的に確認する習慣をつけておきましょう。

4. 安心できる老後を迎えるために

いまのシニア世代の年金受給額について、65歳~89歳まで1歳刻みで確認していきました。

ただし、これらはあくまでも平均で、人によって受け取れる年金額はバラバラです。また、安心して過ごせる老後の生活費も人によって異なります。

人生100年時代と言われてきている中で、年金だけでは十分とは言えない老後の生活。安心して過ごすためにはやはり、年金以外の準備が必要不可欠であるといえます。

最近では、つみたてNISAやiDeCoといった国が資産運用を後押ししてくれる税制の優遇を活用しながら、老後に向けて準備することも注目されています。

ほかにも将来の為に資産運用をしていく方法はたくさんあります。

資産運用は自分に合うかどうかもものによって異なります。

老後の生活が年金だけでは足りないといわれている中、今からできる資産運用はどんなものがあって自分に合うものは何なのか知っていくことが大切になります。

安心した老後の為にまずは「知ること」から始めてみてはいかがでしょうか。

参考資料

大庭 新太朗