金融審議会の市場ワーキング・グループ報告書(2019年)によると、高齢夫婦の無職世帯における家計収支は、毎月約5万5000円の赤字になるとされています。

老後30年間生きるとすれば約2000万円の生活費が必要となるとの試算結果から、「老後2000万円問題」として注目を浴びました。将来への不安から、投資に興味を持った方や実際に始めてみたという方がいるのではないでしょうか。

また、2024年から始まる予定の「新NISA」の利用を検討している方もいるでしょう。

新NISAでは非課税期間が無期限となりますから、運用を始めるタイミングに悩む方もいると思います。

新NISA開始まで残り約3ヶ月半となった今、積立開始年齢を「35歳、40歳、45歳」として、積立投資で65歳の時点で2000万円を準備するための目安となる積立金額や年利を紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISAで老後2000万円「35歳~65歳まで」の積立投資をシミュレーション

今回は、積立開始年齢を「35歳、40歳、45歳」、年利を「3%・5%・7%」と仮定し、金融庁「資産運用シミュレーション」にてシミュレーションを行いました。

まずは35歳の方が30年間の積立投資を行うケースを想定し、年利別にシミュレーションします。

【年利3.0%】

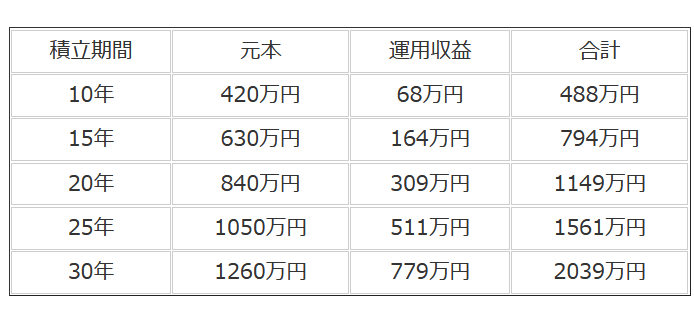

年利3.0%の場合、【図表1】の通り「毎月約3万5000円」ずつ積み立てれば、老後までに2000万円を準備できます。

【年数別】元本・運用収益:合計

- 10年:420万円・68万円:488万円

- 15年:630万円・164万円:794万円

- 20年:840万円・309万円:1149万円

- 25年:1050円・511万円:1561万円

- 30年:1260万円・779万円:2039万円

【年利5.0%】

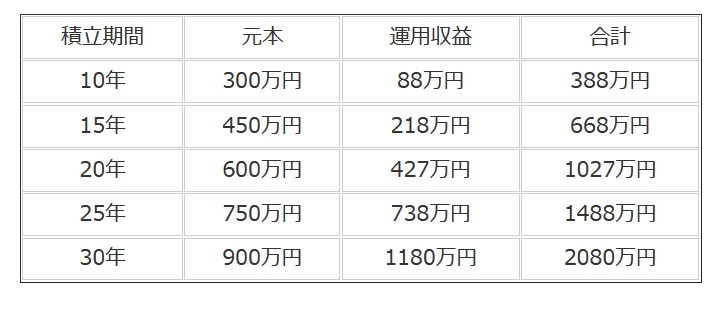

年利5.0%の場合、「毎月約2万5000円」ずつ積み立てれば、老後までに2000万円を準備できます。

【年利7.0%】

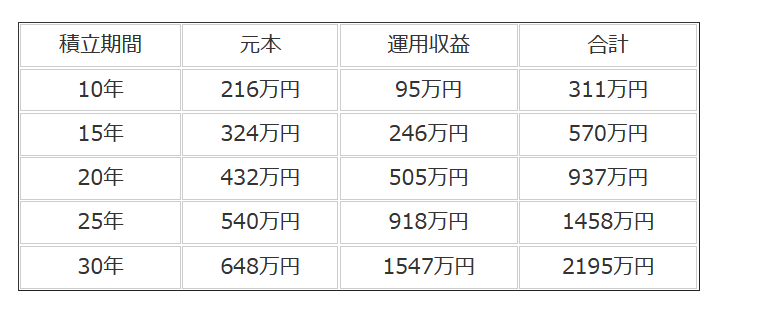

年利7.0%の場合、「毎月約1万8000円」ずつ積み立てれば、老後までに2000万円を準備できます。

【図表1~3】でみたように、それぞれの積立額で老後2000万円に備えることができますが、年利ごとに月の積立額には1万7000円の差があります。

投資にはリスクがあり、また投資成果はわかりませんが、年利3~7%の場合、35歳~65歳までの月の積立額では1~2万円台となりました。