新NISAで老後2000万円「45歳~65歳まで」の積立投資をシミュレーション

最後に、45歳から20年間積立投資をする場合のシミュレーションを【図表7~9】で確認しましょう。

【年利3.0%】

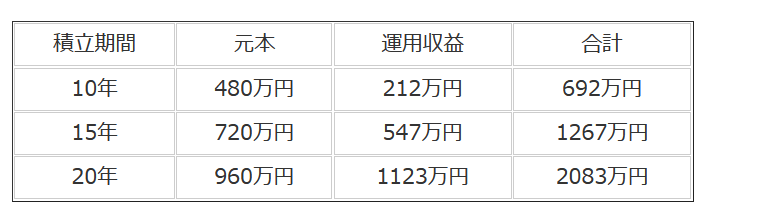

年利3.0%の場合、「毎月約6万2000円」ずつ積み立てれば、老後までに2000万円を準備できます。

【年利5.0%】

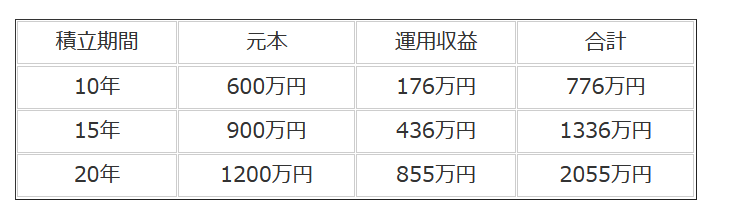

年利5.0%の場合、「毎月約5万円」ずつ積み立てれば、老後までに2000万円を準備できます。

【年利7.0%】

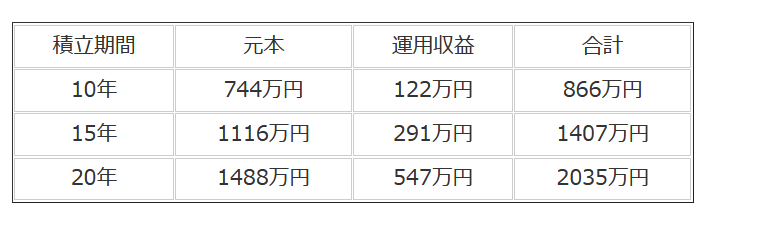

年利7.0%の場合、「毎月約4万円」ずつ積み立てれば、老後までに2000万円を準備できます。

45歳の場合、積立額は4~6万円となりました。

45歳となれば運用期間が20年間となりますから、月の積立額も5万円を超えて必要になる場合もあります。

ご家庭により事情はさまざまですが、まだお子さんが中高生でこれから大学費用が必要だったり、住宅ローンの負担があったりというご家庭も多いでしょう。

新NISAを活用して老後2000万円に備える方法の検討を

本記事でシミュレーションした通り、35歳・40歳・45歳から、新NISAを活用した積立投資で老後2000万円を準備することは十分に可能です。

ただし、運用結果は相場状況などによって左右されるため、試算通りになるとは限りません。

また、とれるリスクや月の積立額もご家庭によって、また年齢によっても異なるでしょう。

積立投資は基本的に長期間運用を続けるものです。

今回のシミュレーションを参考にしながら、2024年からの新NISAにむけて情報収集をおこない、長期的な投資計画を立ててはいかがでしょうか。

参考資料

加藤 聖人