高収入でも生活が苦しい?年収600万円台世帯の貯蓄額と負債額

子育て世帯の平均収入は「600万円台」であり、全世帯の平均収入と比較すると、高収入であることがわかります。

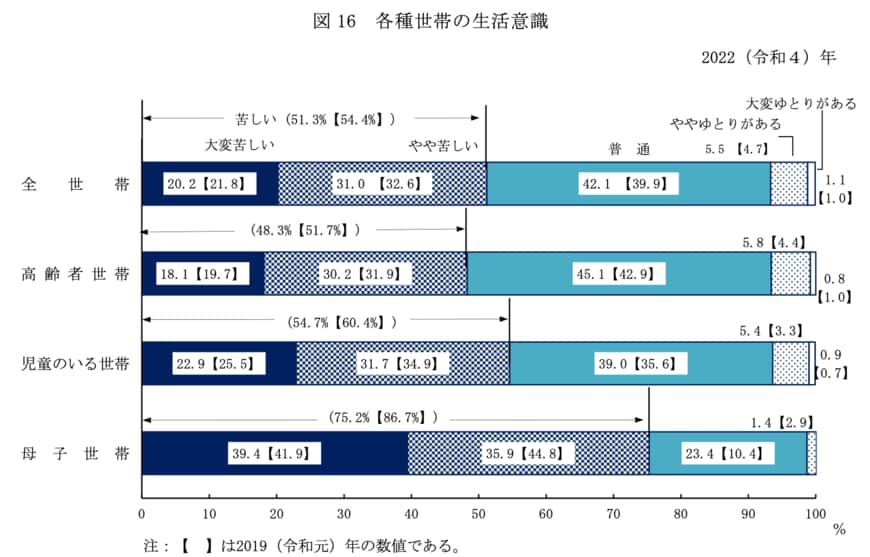

しかし、厚生労働省「2022(令和4)年 国民生活基礎調査の概況」の調査では、子育て世帯の半数以上が「生活が苦しい」と感じています。

全世帯の生活意識では「大変苦しい」または「やや苦しい」と回答した世帯が51.3%であるのに対して、子育て世帯は54.7%と約3ポイントほど高い結果となっています。

全世帯の平均収入よりも高いにもかかわらず、子育て世帯では「生活に余裕がない」「家計が厳しい」と感じる世帯が多いとうかがえます。

では、子育て世帯の平均収入である「年収600万円台」の世帯の貯蓄額と負債額はどのようになっているのでしょうか。

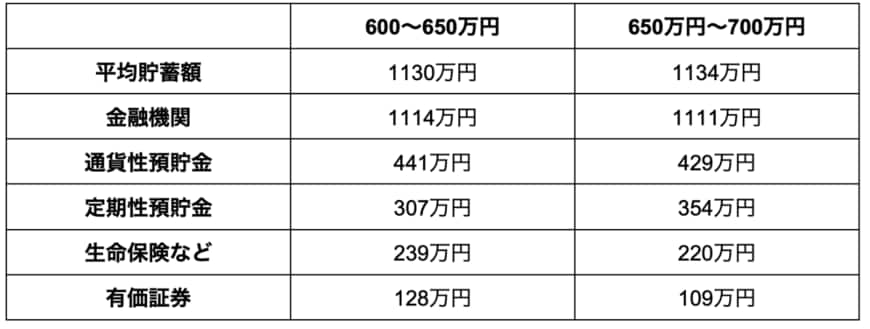

総務省統計局「家計調査報告(貯蓄・負債編)」の、二人以上の勤労世帯における世帯年収600万円台の貯蓄額は【図表6】の結果となりました。

平均貯蓄額は600万円〜650万円世帯で「1130万円」、650万円〜700万円世帯で「1134万円」となっています。

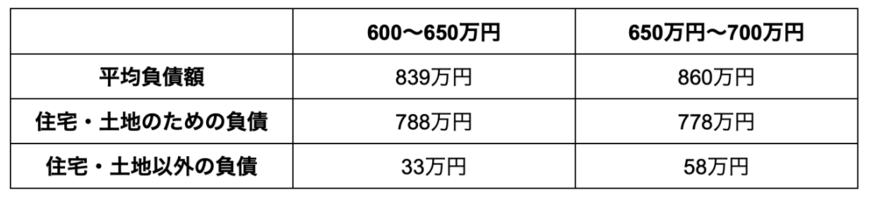

続いて、世帯年収600万円台の負債額をみていきましょう。

総務省統計局「家計調査報告(貯蓄・負債編)」の二人以上の勤労世帯における、年収600万円台世帯の負債額は【図表7】の結果となりました。

平均負債額は、600万円〜650万円世帯で「839万円」、650万円〜700万円世帯で「860万円」です。

内訳としては、負債の大部分が「住宅・土地のための負債(住宅ローンの返済費用など)」となっています。

上記の貯蓄額と負債額を差し引くと、「子どもの教育費」や「老後資金」などに充てられる実際の純貯蓄額がわかります。

平均貯蓄額だけをみると1000万円を超えていることから「生活にゆとりがある」と感じます。

しかし実際は、純貯蓄額は「300万円以下」であり、子どもの教育資金や老後資金のやりくりがまだ十分に出来ていない世帯が多いとうかがえます。

結果的に家計の支出を削って、住宅ローンの返済に充てたり、子どもの教育資金を貯めたりすることから「生活が苦しい」と感じる世帯が多いのでしょう。

子どもを持つ世帯の場合は、家のローンや子どもの教育資金などがかかるため、「老後資金の準備」にまで、なかなか手が回らないのが現状です。

そのため、あらかじめ今後のライフプランにかかる大きな支出を想定・シミュレーションし、早い段階から目的別に貯蓄をしていくことが大切になるでしょう。

子育て世帯こそ早めの老後資金の準備を

本記事では、18歳未満の児童がいる「子育て世帯」の平均世帯収入について解説していきました。

全世帯の平均所得が「545万7000円」であるのに対して、子育て世帯の平均所得は「785万円」と、1.4倍も多い結果となりました。

上記をみると一見、「子育て世帯は裕福な家庭が多い」と思ってしまいますが、実際は半数以上が「生活が苦しい」と感じているようです。

その背景として、家のローンや子どもの教育資金、老後資金など、返済や貯蓄に回す費用が多いことから、家計の水準を上げられないのが要因の1つでしょう。

子育て世帯は、子どもの自立するまで何かとお金がかかります。

そのため、事前に子どもの教育にかかる費用や、家の購入にかかる費用などをシミュレーションしておき、コツコツと貯蓄ができるように計画が立てられると良いでしょう。

現代では、共働き率が増加しており、国も育児と仕事が両立できるように様々な支援をしています。

夫婦で協力して家計がより豊かになるように、今一度ライフプランやマネープランを見直してみてはいかがでしょうか。

参考資料

太田 彩子