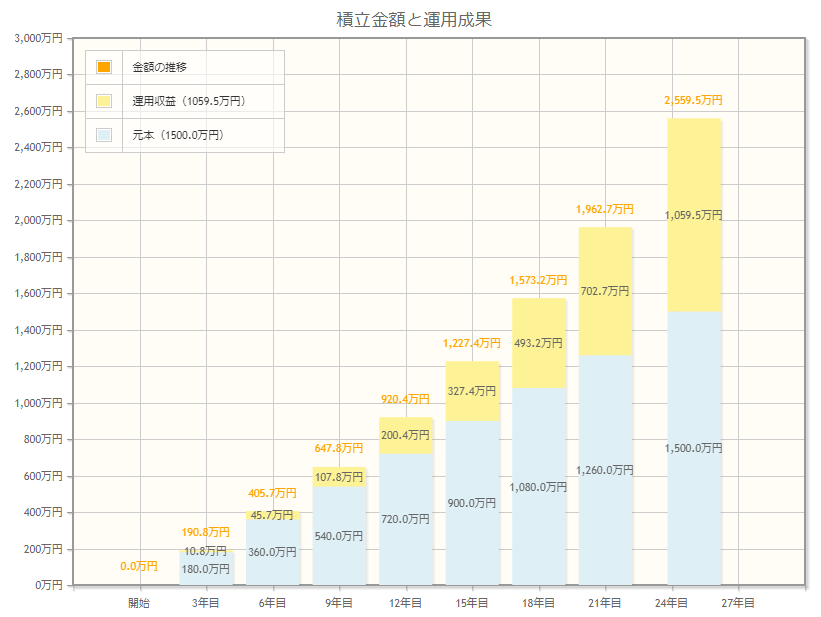

月5万円・年利3.97%・25年間をシミュレーション

続いて、月5万円ずつ25年間積み立てたケースを見てみましょう。

月5万円なら、15年間の積み立てで約1227万円、25年間の積み立てで2500万円以上を準備することが可能です。

そもそも年率3%以上で運用できるの?

上記のシミュレーションでは、GPIFの運用実績である3.97%(2001年度~2023年度第1四半期までの収益率)を想定利回りとして設定しました。

ただし、運用結果は相場状況によって大きく異なるので、運用成果はわかりません。

積立期間や売却タイミングによっては、元本を割れてしまうケースもあるでしょう。

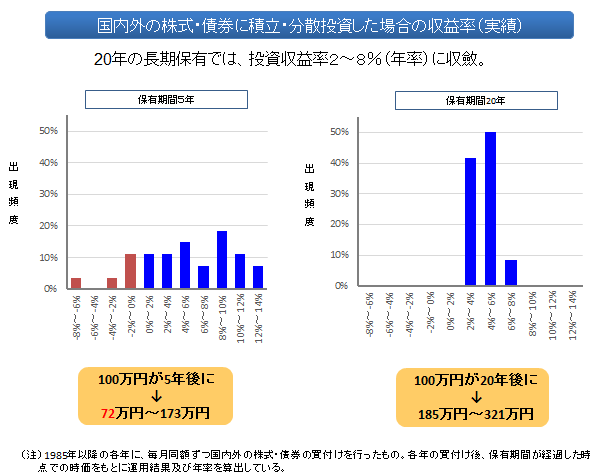

しかし、20年間といった長期間の積み立てであれば、元本を割れる可能性が少なくなると考えられます。金融庁の以下の資料を見てみましょう。

国内外の株式や債券に積立・分散投資した場合の収益率は、20年間の長期保有なら年率2~8%に収れんしています。

あくまでも過去実績であり、今後についてはわかりませんが、保有期間が20年なら元本を割れる可能性が低下している傾向にあることがわかります。

老後資金の準備には新NISAでの積立投資を検討しよう

40~50歳代の方が老後資金を準備するなら、預貯金だけでなく、運用益が期待できる積立投資を検討されるといいでしょう。

40~50歳代なら10~25年程度は投資期間を確保でき、地道に積み立てを続ければ安定した収益を得られる可能性があるからです。

2024年に導入予定の新NISAに向けて、積立投資を検討してみてはいかがでしょうか。

参考資料

加藤 聖人