「40歳代から積立投資を始めても遅いのでは?」

そのように考える人もいるかもしれませんが、40歳代から積立投資を始めるのは決して遅くはありません。

昨今は物価が上昇しており、2023年8月18日に公表された総務省「2020年基準 消費者物価指数 全国 2023年(令和5年)7月分」は、総合指数で前年同月比3.3%の上昇となりました(出所:総務省「2020年基準 消費者物価指数 全国 2023年(令和5年)7月分」)。

家計の負担増加によって資産運用の重要性が高まっており、なかでも2024年からはじまる新NISAを活用した積立投資が気になっている方もいるでしょう。

本記事では、40歳代から月5万円ずつ積み立てた場合、老後に2000万円を準備できるのかどうかをシミュレーションしていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【新NISA】40歳代から積立投資を始めても遅くない理由

まずは40歳代から積立投資を始めても遅くはない理由について解説します。

1.預貯金では利息が付かないから

みなさんもご存知の通り、預貯金ではわずかな利息しか付きません。

現代はメガバンクや地方銀行のほか、ネット銀行もありますが、たとえば年率0.1%前後だった場合、仮に1000万円預けたとしても、1年間で1万円程度の利息しか受け取れない計算です。

元本が保証されている点は安心できますが、大きなリターンは望めません。

2.インフレが加速しているから

昨今はインフレが加速しており、モノの値段が大きく上昇しています。

品目によっては前年同期比で10.0%以上の上昇が見られるものもあり、家計への負担が急激に増加しています。

前述した預貯金の利息を大幅に上回る上昇率であり、お金の価値が低下しているのが現状です。

インフレに対応するには、資産運用で運用益を得ることが重要となります。

3.老後資金として2000万円以上を準備できる可能性があるから

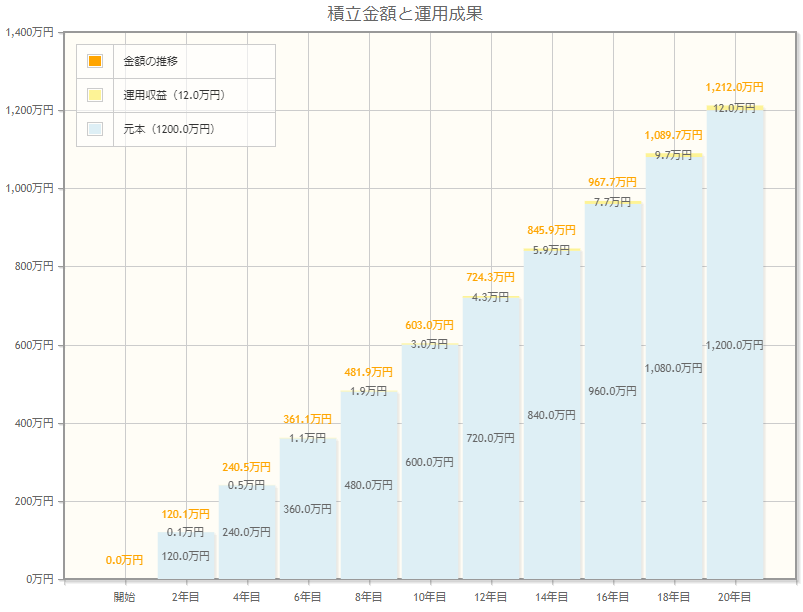

まずは、年率0.1%の預貯金で毎月5万円ずつ積み立てた場合のシミュレーション結果を見てみましょう。

年率0.1%の場合、20年後に準備できるお金は約1212万円です。預貯金で老後資金を2000万円以上準備したい場合は、毎月の積立額を8~9万円程度に増やす必要があるでしょう。

家計に余裕がある家庭であればよいですが、毎月8万円以上を積み立てるのは簡単ではありません。

しかし、積立投資ならリスクはある一方で、「運用益」が期待できるので、毎月5万円の積立額でも2000万円以上を準備できる可能性が十分にあります。