2024年1月からNISA(ニーサ・少額投資非課税制度)の投資上限額や非課税期間が拡充されます。

老後対策として、新NISAを活用して資産運用を考える人もいるでしょう。

この記事では、45歳から60歳までに2000万円貯めるための積み立て金額について解説します。

税制上のメリットを生かして、新NISAの活用を検討してみましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

NISAの概要と新旧NISAの比較

まず最初に、NISAの概要と新旧NISAの違いについて確認しましょう。

NISAとは

NISAは、投資による国民の資産形成を支援する国の税制優遇制度です。

一般の金融商品では、運用益に20%の税金がかかりますが、NISAでは運用益は非課税であるため効率的な運用ができます。

投資先は、NISA口座のある金融機関が提供する株式や投資信託などです。

現在のNISAには、次の3種類があります。

- 一般NISA:金融商品を一時金で購入して運用

- つみたてNISA:金融商品を毎月一定額で購入して運用

- ジュニアNISA:20歳未満の人を対象としたもの

従来のNISAと新NISAの比較

2024年1月からの新NISAには「つみたて投資枠」と「成長投資枠」があり、従来のジュニアNISAは廃止されます。

- 現在の一般NISA→新NISA(成長投資枠)

- 現在のつみたてNISA→新NISA(つみたて投資枠)

- 現在のジュニアNISA→廃止

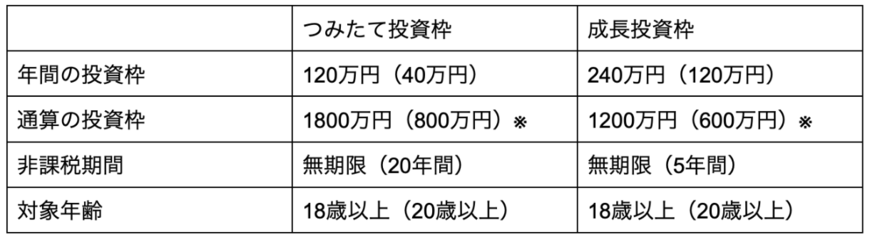

投資枠など新NISAの取り扱いは【図表1】の通りです。

()内は従来の一般NISAやつみたてNISAの金額や機関などです。

※新NISAでは、つみたて投資枠と成長投資枠の併用が可能ですが、両制度の通算投資額は合計1800万円が限度となります。