2. 60歳代の貯蓄事情!手取り収入から貯蓄「しなかった」約4割弱で最多

同調査より、60歳代世帯が収入のうちどれだけを貯蓄に回したか、その割合も見ていきましょう。

2.1 60歳代「年間手取り収入(臨時収入を含む)」からの貯蓄割合(金融資産保有世帯)

貯蓄の割合:回答者の割合

- 貯蓄しなかった:39.1%

- 5%未満:5.1%

- 5%~10%未満:9.9%

- 10%~15%未満:15.2%

- 15%~20%:3.2%

- 20%~25%:8.4%

- 25%~30%:1.6%

- 30%~35%:6.3%

- 35%以上:6.9%

手取り収入をそもそも貯蓄に回せなかったのが最多の4割となりました。

ついで、10~15%未満が15.2%です。60歳でも貯蓄ができる人、できない人の差が浮き彫りになりました。

参考までに、70歳代の数値を見ると、約半数である48.4%が「貯蓄しなかった」と回答しています。

徐々に貯蓄を切り崩す生活にシフトするようですね。

3. 60歳の貯蓄事情!金融商品は収益性より安全性を重視

では、ここからは60歳代の金融商品の選択基準を見ていきましょう。

収益性:28.7%

利回りが良いから:16.4%

将来の値上がりが期待できるから:12.2%

安全性:36.2%

元本が保証されているから:28.3%

取扱金融機関が信用できて安心だから:7.9%

流動性:21.6%

現金に換えやすいから:11.1%

少額でも預け入れや引き出しが自由にできるから:10.5%

その他:13.5%

安全性が36.2%で最多となり、収益性の28.7%を上回りました。

参考までに、年代が高くなればなるほど、「収益性」の回答率の割合は減少傾向になります。

収入が減る分、なるべくリスクを抑えて運用したい意図が表れているのかもしれません。

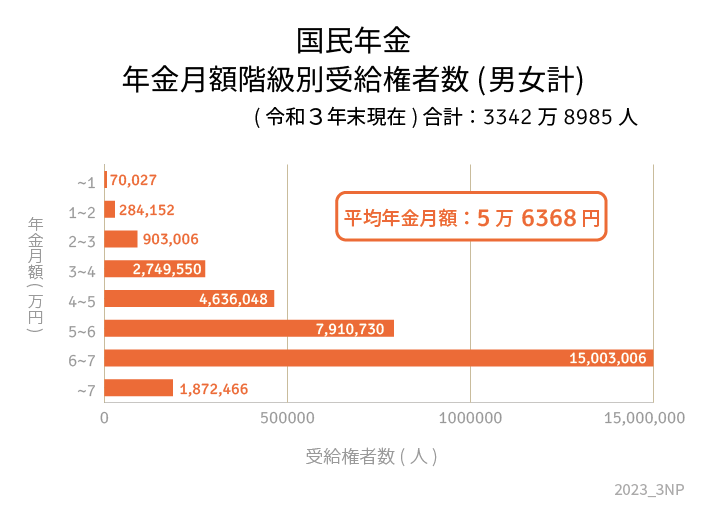

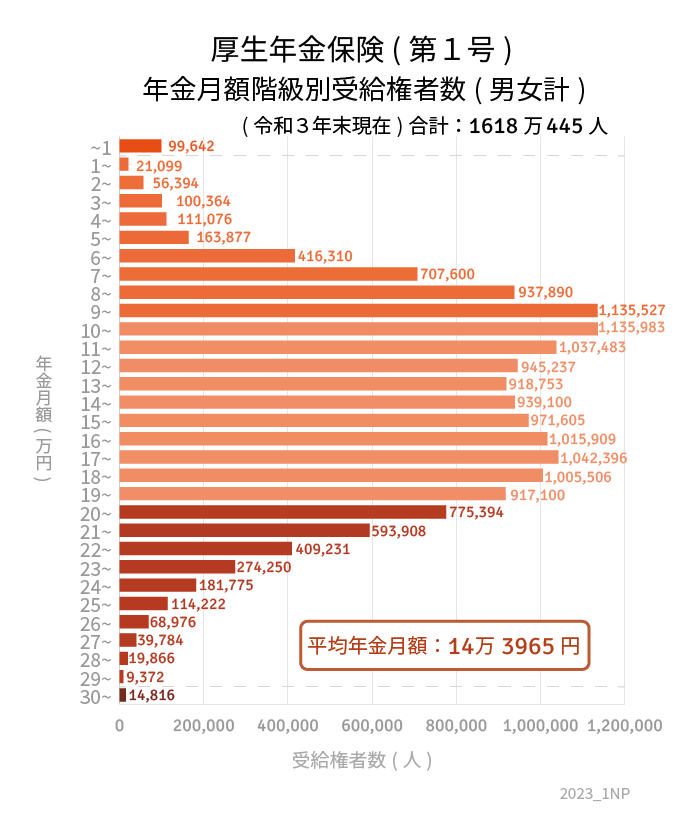

4. 60歳代の資金の柱!厚生年金・国民年金の平均受給額は?

では、「令和3年度 厚生年金保険・国民年金事業の概況(2021年度)」を参考に、年齢別の年金受給額をご紹介していきます。

4.1 国民年金の平均年金月額

全体:5万6368円

- 男性:5万9013円

- 女性:5万4346円

4.2 厚生年金(第1号)の平均年金月額

全体:14万3965円

- 男性:16万3380円

- 女性:10万4686円

※国民年金の月額を含む

厚生年金は現役時代の給与水準や加入期間に応じて受給額が変動するため、受給額にかなりの差がでます。