今年も子供たちは夏休みを満喫していますが、とうの筆者は灼熱の通勤地獄。生命の危険を感じながら業務にいそしんでいます。

今年はエアコンと首に巻き付けるアイスリングで暑さをしのいでいますが、やはり電気代の値上げが痛手ですね。

なるべく節約して生活を送りたいものです。

特に老後の年金生活となれば、大多数の方は年金が生活費の主軸となり、収入は減少する方がほとんどだと思います。

やはり60歳代までに貯蓄しておくことがマストなのでしょうか。

今回は60歳代にスポットを当て、貯金と年金の実態をご紹介していきたいと思います。

1. 60歳代の貯蓄平均は1819万円だが「中央値」は700万円

まずは金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」を参考に、60歳代二人以上世帯の貯蓄額を見ていきましょう。

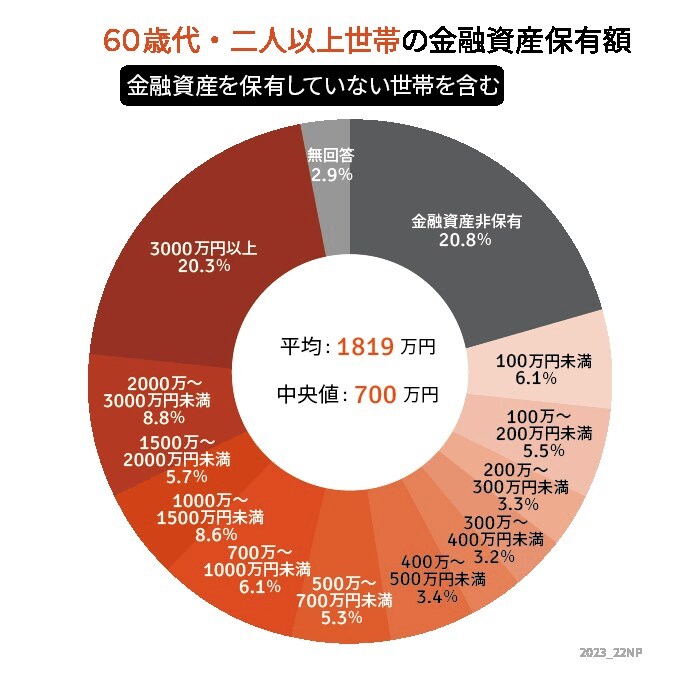

1.1 60歳代世帯「金融資産保有額」(※金融資産を保有していない世帯を含む)

- 平均:2472万円

- 中央値:810万円

- 金融資産非保有:20.8%

- 100万円未満:6.1%

- 100~200万円未満:5.5%

- 200~300万円未満:3.3%

- 300~400万円未満:3.2%

- 400~500万円未満:3.4%

- 500~700万円未満:5.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.7%

- 2000~3000万円未満:8.8%

- 3000万円以上:20.3%

- 無回答:2.9%

ここで見えるのは「貯蓄の二極化」ではないでしょうか。

3000万円以上保有の世帯が20.3%に対し、金融資産非保有が20.8%もいます。