3. 【老齢年金世代】夫婦世帯の年金額のシミュレーション

夫婦が男女それぞれの平均年金月額を受給したと想定した場合、世帯合算の年金月額は以下のとおりです。

3.1 ①:夫婦ともに厚生年金:26万8066円

- 夫:16万3380円+妻:10万4686円

3.2 ②:夫は厚生年金・妻は国民年金:21万7726円

- 夫:16万3380円+妻:5万4346円

3.3 ③:夫は国民年金・妻は厚生年金:16万3699円

- 夫:5万9013円+妻:10万4686円

3.4 ④:夫婦ともに国民年金:11万3359円

- 夫:5万9013円+妻:5万4346円

先ほどのデータでは、夫婦ふたりの月の支出額は26万8508円でした。

パターン①夫婦ともに厚生年金を受け取れる場合は、賃貸住まいである等の場合を除き、何とか年金でやりくりできる年金水準と言えそうです。

ただし、それ以外のケースにおいては毎月5万~15万円ほど赤字状態となっています。

これだけ毎月赤字がでる場合、少し食費などを節約したとしても「年金だけでは日々の生活費を賄うことが困難で、老後のための貯蓄を少しずつ切り崩す可能性が高い」という事が推測できます。

では、今のシニアは毎月の赤字を補填できるだけの十分な貯蓄を保有しているのでしょうか。

次の項で詳しく見ていきたいと思います。

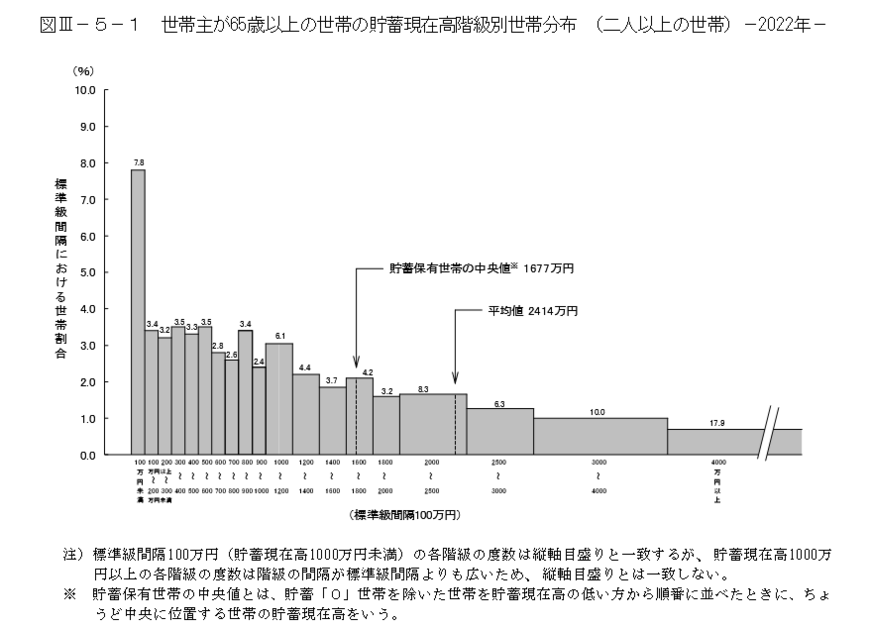

4. 「老齢年金世代」65歳以降の貯蓄額《平均値と中央値》

さっそく、総務省統計局の「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」を参考に、「世帯主が65歳以上の二人以上世帯」の貯蓄現在高を見ていきましょう。

- 平均値:2414万円

- 中央値:1677万円

平均値は一部の大きい数値に引き上げられる傾向があります。そのため、より実態に近い「中央値」を参考に見ていきましょう。

65歳以降の貯蓄額の中央値は1677万円ですが、この金額で老後の生活費は足りるのでしょうか。先ほどの夫婦のパターン別の年金受給額を元に、確認していきましょう。

先ほどのデータでは、パターンによりますが毎月の生活費が5万~15万円ほど赤字になるケースがありましたよね。

仮に、老後の生活が65歳から95歳までの30年間続いた場合、年金だけでは足りない生活費(赤字部分)は1800万~5400万円にのぼります。

また、この金額に加えて「住宅費」と「介護費」も上乗せで必要と考えると、この1677万円という数字では、老後資金は「足りない」と言わざるをえないでしょう。