4.2 厚生年金「みんなの年金月額」

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

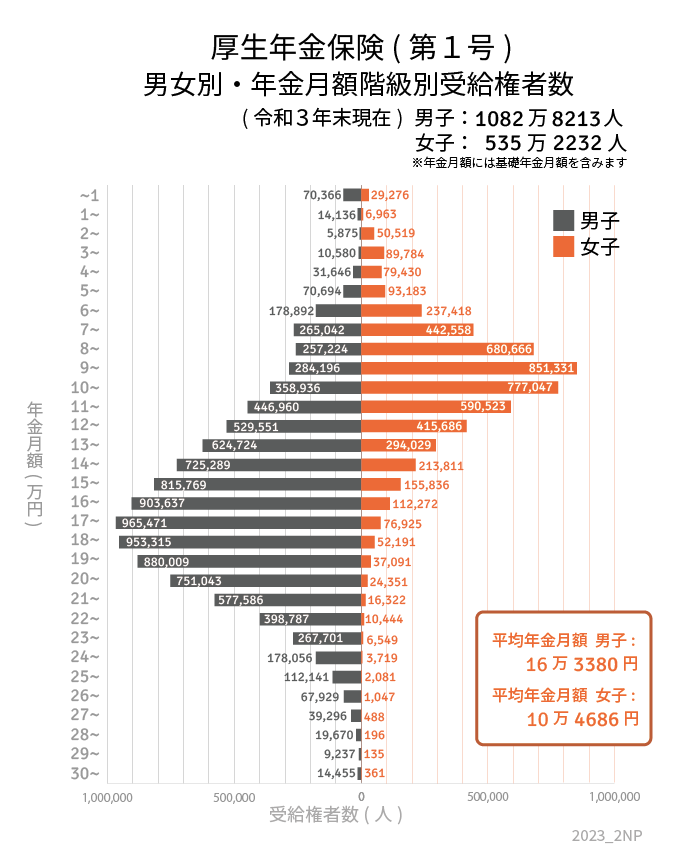

- 男女全体平均月額:14万3965円

- 男性平均月額:16万3380円

- 女性平均月額:10万4686円

※国民年金の受給額を含む

自営業やフリーランス、専業主婦(主夫)などが受け取る国民年金の平均月額は男女ともに5万円台です。国民年金の保険料は、就労状況や収入に関わらず一律となり、保険料の納付状況が個人差として表れる仕組みになっています。

しかし、会社員などが受け取る厚生年金は、現役時代の収入や加入期間が受給額を左右するため、平均月額は男性16万円台、女性10万円台と約6万円の男女差がみられました。

女性の場合、結婚や育児、介護などを機に働き方を変えるケースが多いことが、男女差としてあらわれたと考えられます。

このように、現役時代の加入状況や働き方が老後の年金収入に大きな影響を与えます。「ねんきんネット」や「ねんきん定期便」で、自分は老後にどれくらい受け取れるのかを把握しておきましょう。

5. 老後の準備は「早めのスタート」がポイント!

今回は、いまの65歳以上の貯蓄・家計・年金月額の平均値をグラフで確認していきました。

少子高齢化が進む日本において、今後はさらに厳しい現実が待ち構えているのは間違いなさそうです。

そのためにも一日でも早く老後のための貯蓄を始めるのがよさそうですね。

純粋に老後の貯蓄を貯めるのではなく、自分の場合はいくら必要なのかを明確にした上で、準備をすることが大切になってきます。

貯金が目減りするのが嫌な人は月々安定した収入が入ってくるような資産形成を、セカンドライフは退職金のように大きなお金が一括でほしい、という方はそういった資産形成を。

一人ひとりの性格が違うように、老後の貯蓄の準備の仕方も一人ひとり異なってきます。

自分自身に合った貯金や投資方法を元気で働けるうちに明確化し、今から準備しておけば将来の不安は少なくなるはずです。

物価の高騰、年金の不安、それらに負けない準備を今からはじめていった方が良いのかもしれませんね。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

杉田 有毅