日に日に増していく物価の高騰。最近はやっと卵の価格も落ち着きスーパーに陳列されるようになってきましたが、今後、今働いている世代が老後を迎えた際には日用品の価格はいくらになっているのでしょうか?

さらには年金額の減少や受給時期の先延ばしも懸念されている昨今、セカンドライフを迎えるにあたって老後までの貯蓄はいくらあったら良いのか不安になります。

今のシニアの貯蓄や年金事情について、一つひとつ紐解いていきたいと思います。

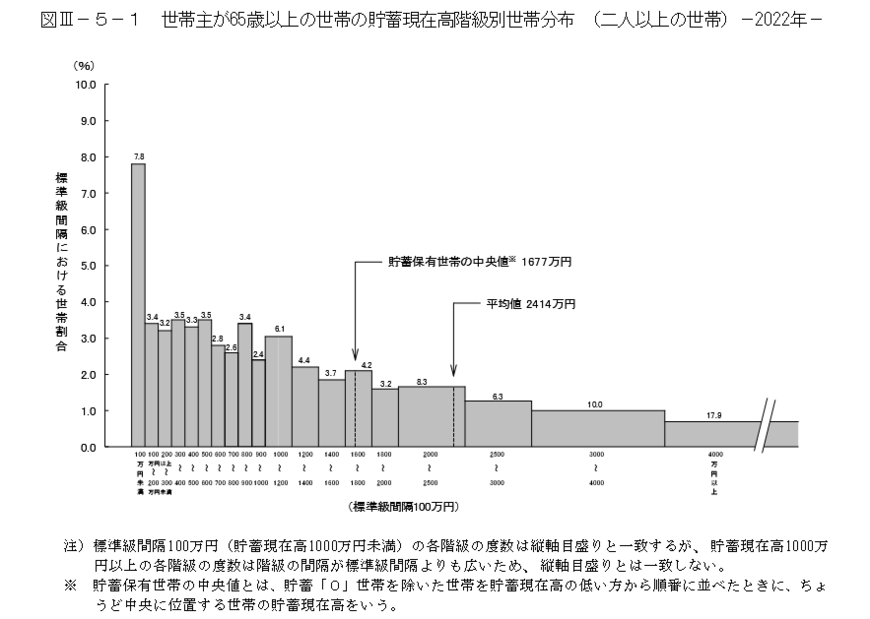

1.【老齢年金世代の平均値】65歳以降世帯「みんなの貯蓄」

まずは総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」から、世帯主が65歳以上の二人以上世帯の貯蓄現在高を確認していきましょう。

65歳以上・二人以上世帯の全体の貯蓄平均は2414万円。

思っていたよりも皆さん資産を持たれているなという印象を受けた方がいらっしゃるかもしれませんが、平均値は一部の富裕層が押し上げていることも考えられるため、より実態に近い中央値である1677万円とみるほうが良いかもしれません。

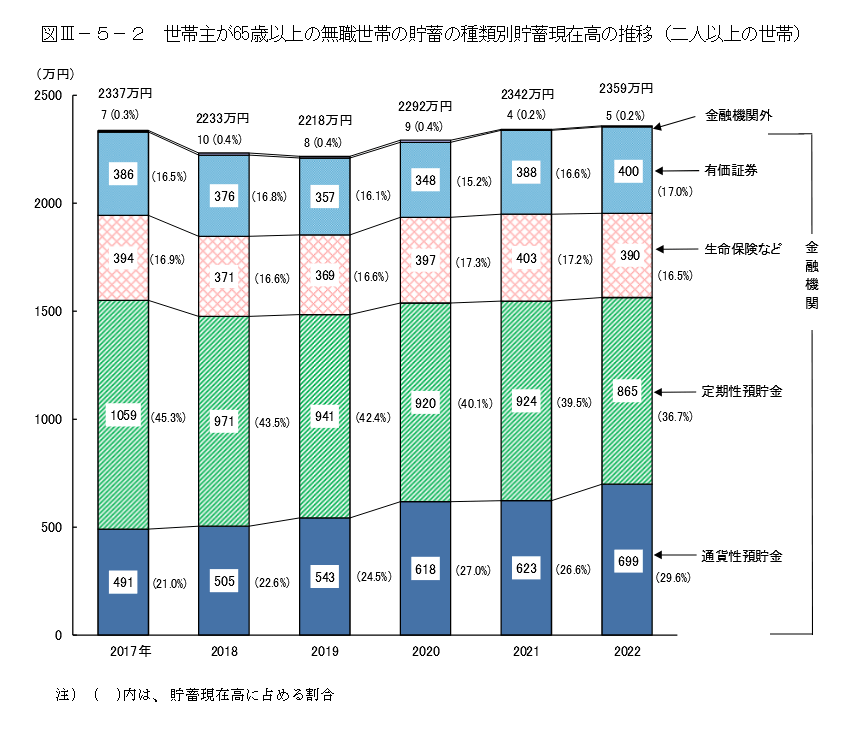

2.【老齢年金世代の平均値】65歳以上・無職世帯の「貯蓄額」

次は、65歳以上世帯の貯蓄事情を「無職世帯」だけに絞って見ていきましょう。

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

直近5年間では平均額に大きな変化はありません。

2022年の貯蓄現在高の内訳をみると、銀行などの預貯金である通貨性預貯金と定期性預貯金が66.3%を占めています。

必要になった時にすぐに引き出せる銀行預金はある程度必要でしょう。人生100年時代ともいわれる長い老後、貯蓄額は多いに越したことはありません。

しかし、日に日に目減りしていく銀行口座を見ていくのが苦しいという意見もあります。

自分がいつ生涯を全うするか分からない中、銀行口座の預金額だけは確実に減っていく、これが結構ストレスだというシニア世代の意見もあります。

今ある資産を一部運用し、年金制度のような枯れることのない水瓶を作る努力をしてみても良いのかもしれませんね。