高額療養費制度があるから医療保険は不要?

高額療養費制度とは、所得ごとに設けられた「一ヶ月ごとの医療費の自己負担上限額」を超えると、超えた分が戻ってくる制度のことです。

3/3

出所:厚生労働省「高額療養費制度を利用される皆さまへ」

仮に医療費が100万円かかると、自己負担は3割の30万円になります。

しかし高額療養費制度によって上限額が抑えられるため、差額はあとから返還されます。

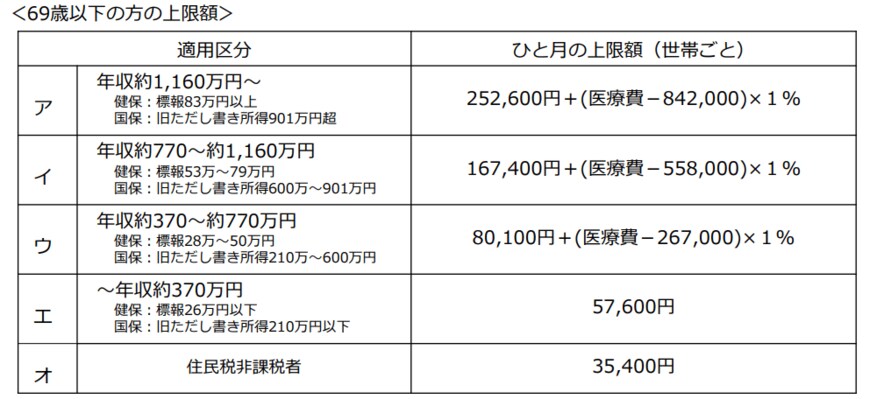

ちなみに年収約370~約770万円の場合であれば、上限額は「8万100円+(医療費-26万7000)×1% 」です。

確かに高額療養費制度によって月々約8万円に抑えられるのであれば、わざわざ医療保険に加入しなくてもいいとも考えられますね。

ただし、貯金がない方にとって「月々約8万円の出費」はそれなりの負担ですし、差額ベッド代や食事代などで実際の請求はそれ以上になります。

貯金が少ない人にとっては、医療保険が助けになることもあるのです。

遺族年金があるから死亡保険は不要?

死亡保険に関しても、遺族年金があるから不要と考える方がいます。

遺族年金とは、国民年金や厚生年金に加入している人や加入していた人が死亡したときに、残された家族に支給される年金です。

ただし、以下の注意点があります。

- 遺族基礎年金は、要件を満たす子どもがいない場合支給されない

- 遺族厚生年金は、子のない30歳未満の妻だと5年間しか支給されない

- 遺族厚生年金は、夫や父母、祖父母の場合、厚生年金加入者死亡時の年齢が55歳以上の人に限定される

保険料に未納がある場合も、支給対象外になることがあります。

金額も、遺族基礎年金は79万6000円(67歳以下の場合)、遺族厚生年金は「老齢厚生年金の報酬比例部分」の4分の3です。

こちらに子どもの加算額を加えた金額だと考えると、十分な金額とは言えないでしょう。

「死亡保険は全く必要ない」とするよりは、「公的制度で足りない分を民間保険で備える」という考え方が重要です。

もちろん全員に必要というわけでなく、こちらも貯蓄の有無等で考える必要があります。

生命保険は本当に不要なのか

生命保険は難しいイメージもあり、検討には重い腰をあげないといけません。さらに加入の段階になり、不快な思いを抱える方もいるようです。

「保険に加入していてよかった」という声は実際に給付金を受けた人に多いため、保険は必要ないのでは?という声もありますね。

ただし、公的な制度のみで、リスクに十分備えられるわけではありません。

貯蓄がない方は医療費や死亡時のリスクに対し、「少額の保険料で備えられる」というメリットがあるのです。

公的制度を正しく理解し、本当に必要な備えを考えていきましょう。

参考資料

太田 彩子