前回の記事『専業主婦(夫)は老後の生活資金を準備できているの?』では、第3号被保険者、いわゆる専業主婦(夫)の投資姿勢が退職準備に大きく影響していることをまとめました。今回は、投資をする人の特徴をクレジットカードと家計簿の使い方で見ていくことにします。

家計簿を付ける人は貯蓄に向かう

第3号被保険者では、資産形成に積極的であるほど老後の資産準備ができている傾向が明らかになりましたが、どういった専業主婦が資産形成をしているのかを、クレジットカードの使い方と家計簿を付けているかどうかで分析してみました。

一般的には、家計簿をつけている主婦(夫)とかクレジットカードをあまり使わない主婦(夫)の方が、投資をしているように思われるかもしれません。しかし、アンケート結果はかなり違ったものでした。

まず家計簿です。「自分で投資をしている」と回答した人の比率は、家計簿を付けている専業主婦(夫)6738人のうち17%、家計簿を付けていない専業主婦(夫)5214人では13%でした。この結果から見ると、家計簿と投資との関係ではそれほど有意な差異がなく、どちらかというと貯蓄に影響があるようでした。

ちなみに、「計画的に貯蓄している」または「できる限り貯蓄している」と回答した人の比率は合わせて、家計簿を付けている人で63%、付けていない人で47%でした。こちらの方が違いが明確なようです。

日々、クレジットカードを使う人は投資に向かう

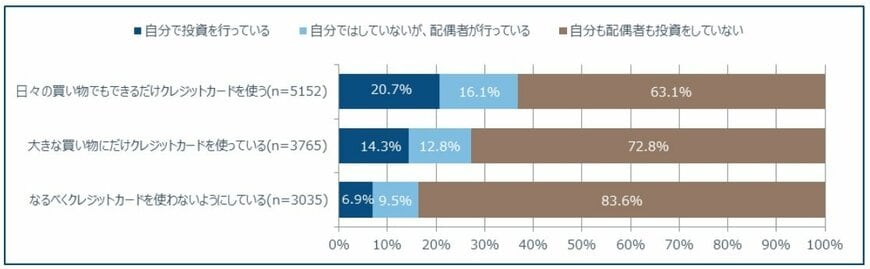

一方で、クレジットカードの使い方では「日々の生活でもできるだけクレジットカードを使う人」の方が投資をしていることがわかりました。「日々の生活でもできるだけクレジットカードを使う人」5152人では21%が投資をしており、「なるべくクレジットカードを使わない人」3035人ではわずか7%しか投資をしていません。

高所得ゆえにクレジットカードを日々の生活にも使えるので投資もしているということなのか、クレジットカードをうまく使って生活管理に活用していることから投資にも前向きなのか。

いずれにしてもクレジットカードの使い方を見ることで投資をしているかどうか、かなり客観的に確認することができそうですから、クレジットカードの使い方は専業主婦(夫)の投資の可能性をみる大切な指標になるかもしれません。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史