3. 60歳代【年金エイジ】の公的年金受給額はいくら?

では、老後収入の軸となる公的年金についてみていきましょう。

厚生労働省が2022年12月に公表した「令和3年度厚生年金・国民年金事業の概況(2021年度)」によると、60歳代の年金受給額の平均は以下の通りです。

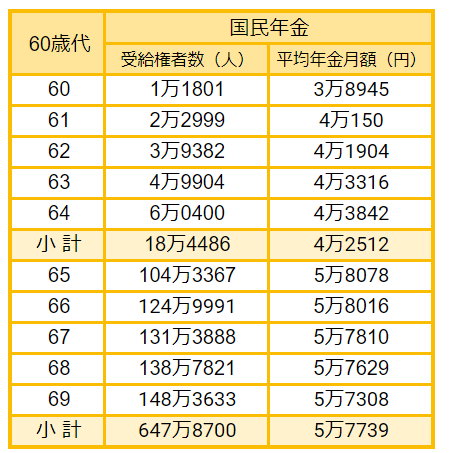

3.1 《国民年金の平均年金月額》

出所:厚生労働省「「令和3年度厚生年金・国民年金事業の概況」をもとにLIMO編集部作成

- 60~64歳:4万2512円

- 65~69歳:5万7739円

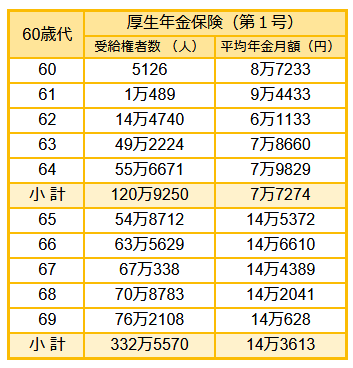

3.2 《厚生年金(第1号)の平均年金月額》

出所:厚生労働省「「令和3年度厚生年金・国民年金事業の概況」をもとにLIMO編集部作成

- 60~64歳:7万7274円

- 65~69歳:14万3613円

※国民年金(基礎年金)の月額を含む

国民年金は、日本に住む20代以上60歳未満のすべての人が加入対象で、納める保険料は一律です。国民年金を40年間納めた方の場合、2023年度の受給額は満額で6万6250円(月額)。年金保険料の未納期間に応じて満額から差し引かれるしくみになっています。

厚生年金は、会社員や公務員などが国民年金に上乗せして受け取ることができます。実際に受け取る年金額は、現役時代の収入や加入期間によって差が生じます。

厚生年金を受給できる方であっても、現役時代の年収が老後にも影響を与えるということです。受給額の見込みについては「ねんきんネット」や「ねんきん定期便」で確認することができます。世帯単位でどのくらいの年金額となるのかが確認可能です。

4. 豊かな老後には「資産の寿命」を延ばす工夫

本記事では、年金世代が保有している金融資産と年金受給額について確認してきました。

住宅ローンや教育費が一段落ついた50代以降に、貯蓄ペースをあげて「老後の資金」の準備をすればいいだろう、と考える家庭は多いでしょう。しかし、今は企業の体力が落ちている会社も増えています。退職金についても、確定給付年金から確定拠出年金に切り替えている企業も増えているようです。

私の父も4月から年金生活が始まり、この数年よりは安定収入がある生活が始まりますが、やはり仕事はまだ引退できないようです。

年金開始時期には引退して老後を楽しむには、そのための準備が必要でしょう。その例としては「つみたてNISA」や「iDeCo(イデコ:個人型確定拠出年金)」などがあげられます。資産運用は、運用期間を長くとればとるほど、リスクが軽減し、リターンが安定する傾向があります。若いうちにスタートすることで、複利のメリットを最大限に活かし、効率よくお金を育てていくことも可能です。

今の年齢や、現在の金融資産によって、最適な金融商品や運用スタイルは人それぞれ異なります。まずは自分に合った財産の気づき方を調べてみましょう。

参考資料

足立 祐一