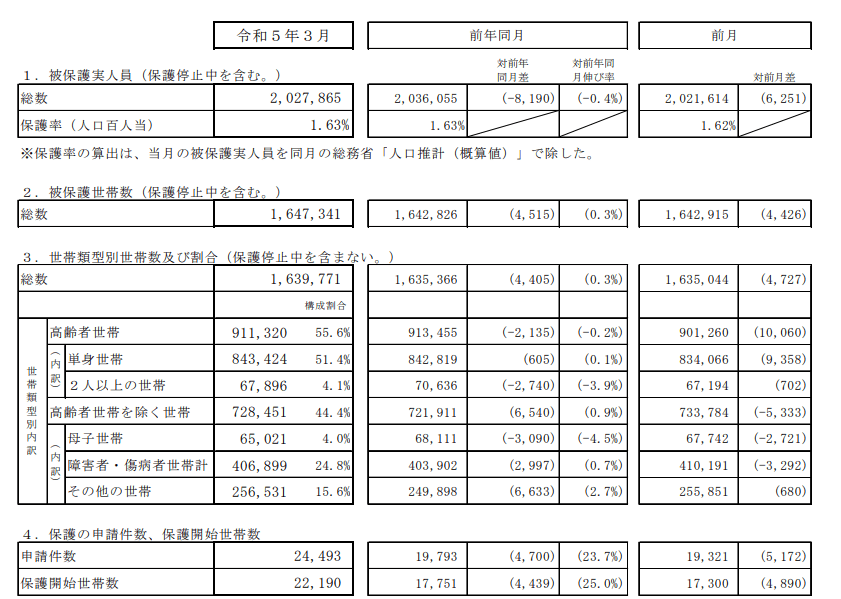

厚生労働省は2023年6月7日、生活保護の被保護者調査(令和5年3月分概数)の結果を公表しました。

こちらによると、保護開始世帯数は2万2190世帯となり、対前年同月と比べると4439世帯の増加(25.0%増)です。

また被保護世帯数は164万7341世帯にのぼり、対前年同月と比べると4515世帯の増加(0.3%増)となりました。

「高齢者世帯」「母子世帯」「障害者世帯」「傷病者世帯」「その他世帯」という世帯類型別に見ると、突出して高齢者世帯が多くなっています。

年金生活になると、収入の少なさから生活保護を受給せざるを得ない高齢者も多くいます。

今回は、厚生年金の受給者であっても「月額10万円未満」という割合を見ていきましょう。

1. 厚生年金と国民年金の仕組み

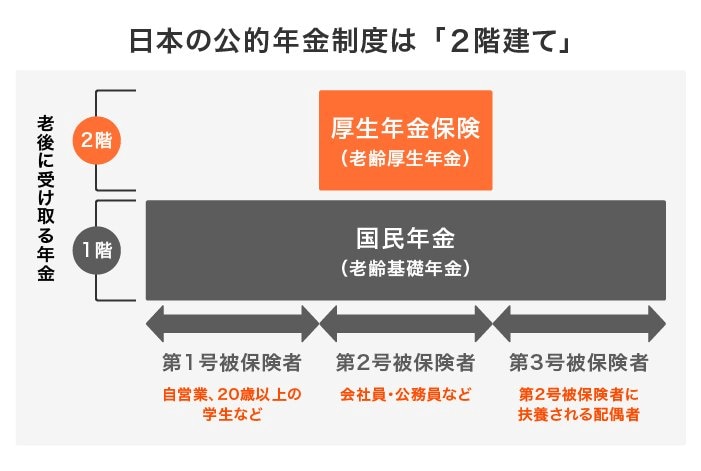

日本の公的年金制度は、「国民年金」と「厚生年金」から成り立っています。

2/3

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

上の図のように2階建てとなっており、1階にあたるのが、日本に住む20~60歳未満のすべての方が原則加入する国民年金。

2階部分が、その上乗せとして第2号被保険者(会社員や公務員等)が加入する厚生年金です。

厚生年金は現役時代の収入や加入期間に応じて年金額が決まるため、会社員や公務員等として働いている方は、現在の働き方が今の年収だけでなく、将来の厚生年金の月額にも影響することを知っておきましょう。

つまり、年収が低い方や加入期間が短い方などは、厚生年金額が少ない可能性が高いということです。

次では実際に支給されている厚生年金額を見ていきましょう。