日本証券業協会の「NISA口座開設・利用状況調査結果 (2022年12月31日現在)について」によれば、2022年の証券会社でのNISA買付額は40歳代が最も多く6698億円でした。

投資といえば金銭的に余裕がある高齢者がおこなう印象もありますが、現役世代でも投資をはじめているようすがわかります。

年金への不安が高まる現代において、現役時代から預貯金だけでなく投資を考える方もいるでしょう。

特に老後をひとりで過ごすおひとりさまの場合、自身で老後資金に備える必要があります。

今回は実際に老後を迎えた60歳代の家計を見ながら、老後資金の備え方を見ていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

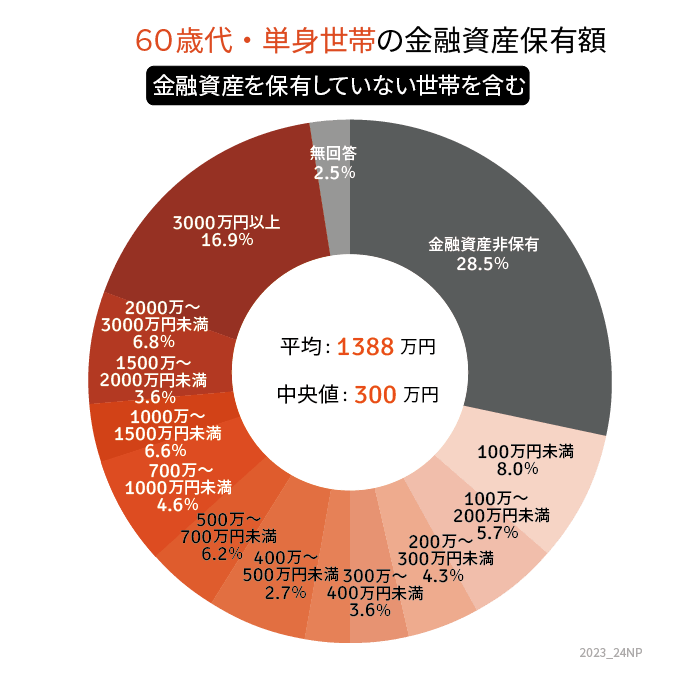

60歳代「ひとり世帯」貯蓄額は平均でどのくらい?

では60歳代・単身世帯の貯蓄、老後の生活費を確認し、平均的なおひとりさまの老後生活を見ていきましょう。

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)各種分類別データ」によると、60歳代・単身世帯の貯蓄の状況は以下のとおりです。

平均値は1388万円、中央値は300万円です。

平均は1000万円を超えましたが、貯蓄ゼロの世帯が3割近くあり、半数の世帯が貯蓄400万円未満です。個人差が大きいことがわかるでしょう。

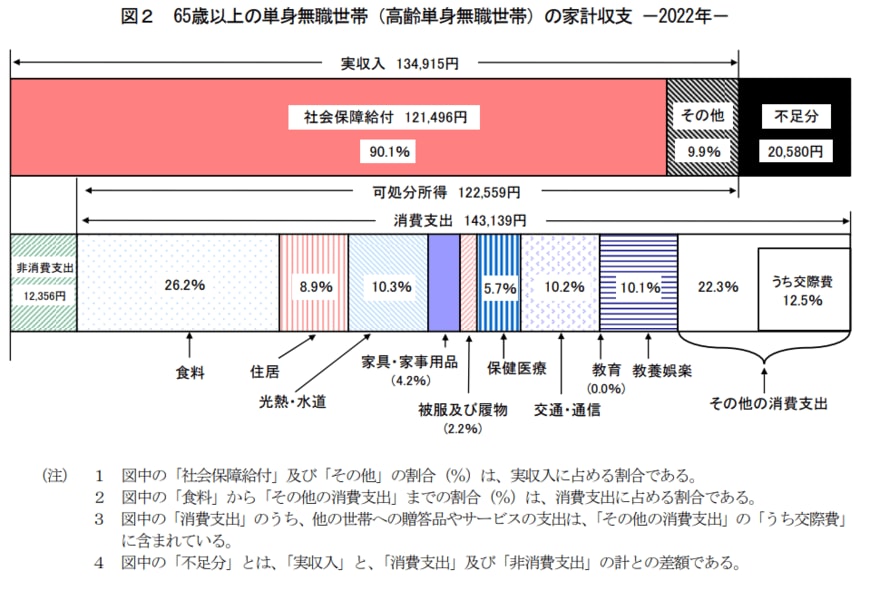

65歳以上・ひとり世帯の月の生活費

次にひとり暮らしの老後の生活費も見てみましょう。

総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」によると、65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支は以下のとおりです。

2/4

出所:総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

同調査によると、毎月2万580円赤字となり、年換算で約25万円が不足します。

仮に65歳から30年生きる場合には約740万円不足する計算です。

60歳代で700万円以上の貯蓄を保有する単身世帯は38.5%ですから、6割以上の世帯は十分な貯蓄がないと言えます。

上記は平均的な金額ですから、ご自身に合わせた金額をシミュレーションすることが大切でしょう。