一昔前は「年金生活=悠々自適な暮らし」というイメージがあったかもしれませんが、一概にそうとも言えません。

老後の主な収入は「年金」となりますが、いくらもらえるかは個人によって異なります。

月平均で20万円を受給する方もいれば、中には「3万円未満」という方も。

「自分は厚生年金に加入しているから手厚いはず」と思っていると、思わぬ見込額に驚いてしまうかもしれません。

今回は国民年金と厚生年金の仕組み、さらに両方をあわせても「月額3万円未満」という人の割合を紹介します。

年金収入が少ない人を対象とする【年金生活者支援給付金】についても押さえておきましょう。

【注目記事】60歳代「貯蓄3000万円以上」ある人の割合は?今から老後資金を作るコツ3つ

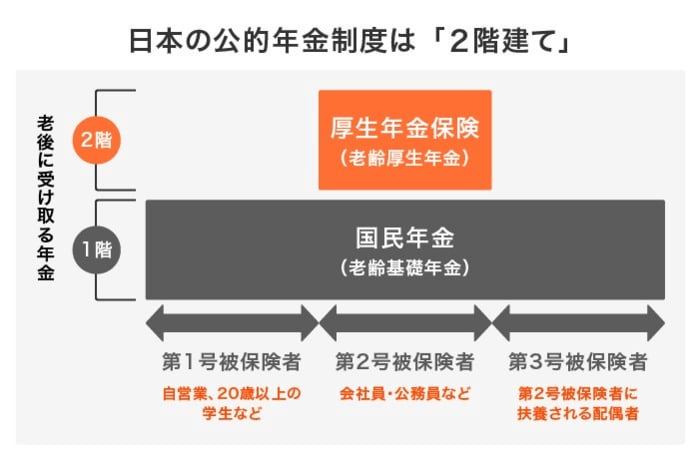

1.【厚生年金・国民年金】公的年金のしくみとは

そもそも日本の年金制度は、下図のように国民年金と厚生年金の2階建て構造となっています。

1.1 国民年金(1階部分)

- 加入対象:原則として日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:納付期間によって決定。2023年度の満額は月額6万6250円(67歳以下の場合)

1.2 厚生年金(2階部分)

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

上記から、厚生年金の加入者は比較的将来の年金が手厚いと考えられます。

国民年金の方は「老齢基礎年金」だけの受給になるのに対し、厚生年金の方は「老齢基礎年金+老齢厚生年金」が受け取れるからです。

しかし、厚生年金の加入者が全員手厚い年金を受け取っているわけではありません。

それぞれのリアルな受給額を見るとともに、「月額3万円未満」という方の割合も確認しましょう。

2. 国民年金「月額3万円未満」の割合は?

自営業者や専業主婦など、1階部分にしか加入しなかった方は厚生年金が受給できません。

この場合は国民年金のみとなりますが、月額3万円未満という方はどれほどいるのでしょうか。

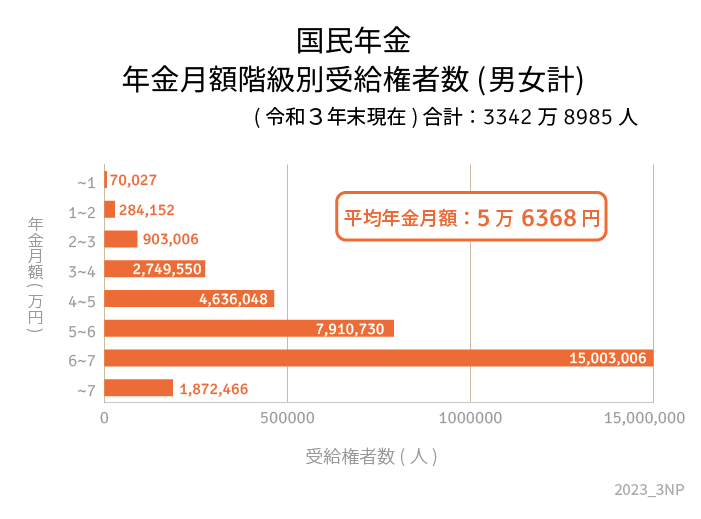

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとに見ていきましょう。

2.1 国民年金(老齢基礎年金)の受給額

国民年金の月平均(最新データ)2/3

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

〈全体〉平均年金月額:5万6368円

- 〈男性〉平均年金月額:5万9013円

- 〈女性〉平均年金月額:5万4346円

2.2 受給額ごとの人数

- 1万円未満:7万27人

- 1万円以上~2万円未満:28万4152人

- 2万円以上~3万円未満:90万3006人

- 3万円以上~4万円未満:274万9550人

- 4万円以上~5万円未満:463万6048人

- 5万円以上~6万円未満:791万730人

- 6万円以上~7万円未満:1500万3006人

- 7万円以上~:187万2466人

全体の3342万8985人に対し、3万円未満という方は125万7185人。

割合にすると3.8%です。

ただし、ボリュームゾーンが6万円~7万円未満という現状を見るに、国民年金のみの受給であると生活が厳しい様子がうかがえます。

その他の収入源の確保や老後資金を準備し、自助努力で備えていると考えられます。