3. 厚生年金「月額3万円未満」の割合は?

続いて同資料より、厚生年金であっても「月額3万円未満」という割合を確認しましょう。

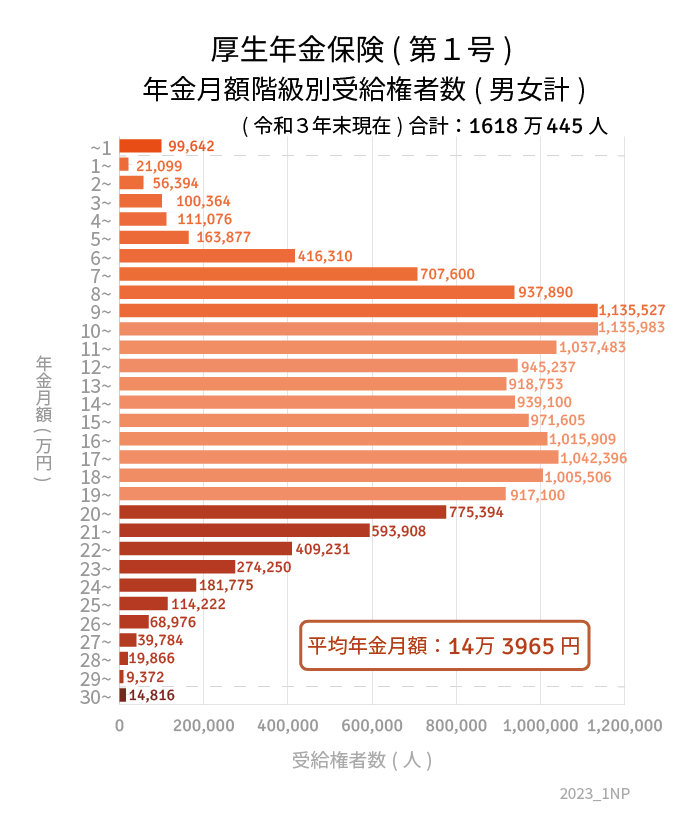

3.1 厚生年金(老齢厚生年金)の受給額

厚生年金の月平均(最新データ)3/3

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

〈全体〉平均年金月額:14万3965円

- 〈男性〉平均年金月額:16万3380円

- 〈女性〉平均年金月額:10万4686円

※国民年金の金額を含む

3.2 受給額ごとの人数

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

全体の1618万445人に対し、月額3万円未満という方は17万7135人。割合にして1.1%です。

「これに加えて老齢基礎年金も受け取れるのでは?」と思った方もいるかと思いますが、厚生労働省の資料では厚生年金の金額に基礎年金部分も含まれます。

つまり、両方を合わせた金額で「月額3万円未満」ということになります。

厚生年金は現役時代の働き方が大きく影響するため、個人差が大きいものです。会社員などとして働く期間が短かった方は、手厚い年金が受け取れない可能性が高いでしょう。

また、国民年金保険料の未納期間が多い方も要注意です。

納付月数に応じて満額から差し引かれるため、過去に保険料を納めていない期間があれば、年金額も少なくなってしまいます。

4. 年金が少ない人が受け取れる【年金生活者支援給付金】とは

もし年金額や収入額が一定以下であれば、年金生活者支援給付金の支給対象となるかもしれません。

老齢年金生活者支援給付金のうち「老齢年金生活者支援給付金」について、2023年度の基準額は5140円とされています。

ただし、保険料納付済期間や保険料免除期間等に応じて算出されるため、5140円になるとは限りません。

支給要件は以下のとおりです。

- 65歳以上の老齢基礎年金の受給者である

- 同一世帯の全員が市町村民税非課税である

- 前年の公的年金等の収入金額とその他の所得との合計額が78万1200円以下である

対象者には通知されるため、こうした給付金を受け取ることで生活の一助とできます。

ただし、依然として生活は厳しいと感じるものです。

その他、住民税非課税世帯を対象とした給付金、あるいは生活保護など、公的な助成に頼ることを検討するかもしれません。

豊かな老後を思い描くには、早い段階から老後資金の確保が重要になるでしょう。

5. 年金以外の対策も考え始める

国民年金や厚生年金の受給額について、「月額3万円未満」という割合を見ていきました。

これまでの保険料納付や働き方により、低年金になるリスクはあります。

まず公的年金に関しては、未納期間がないかしっかり確認しましょう。追納できる期限がある以上、全てを納付するのは難しいものです。

この場合、国民年金の任意加入制度や付加年金を利用しているのもひとつです。

現在厚生年金に加入しているという方は、できるだけ長く働くというのもひとつの老後対策です。

また、年金以外の備えも重要です。老後の期間を考慮し、しっかり老後資金を確保していきたいですね。

参考資料

太田 彩子