一昔前は「還暦とともに現役引退」、そして悠々自適な老後を過ごす方が多いものでした。

今は年金支給も原則65歳からとなり、65歳や70歳を過ぎても働くシニアが増えましたね。

6月は2023年度の最初の年金支給月であるため、支給日を心待ちにしている方も多いことでしょう。

では、そんな厚生年金や国民年金について、平均的にいくら支給されているのかご存知でしょうか。

実は年代別に平均額が異なる傾向にあるのです。

厚生労働省が公表する資料をもとに、年金支給額の傾向を読み取りましょう。

※本記事でご紹介する厚生年金の金額には、すべて国民年金の金額が含まれます。

【注目記事】【65歳以降の無職世帯】平均的な貯蓄額とは?資産を増やす2つのコツ

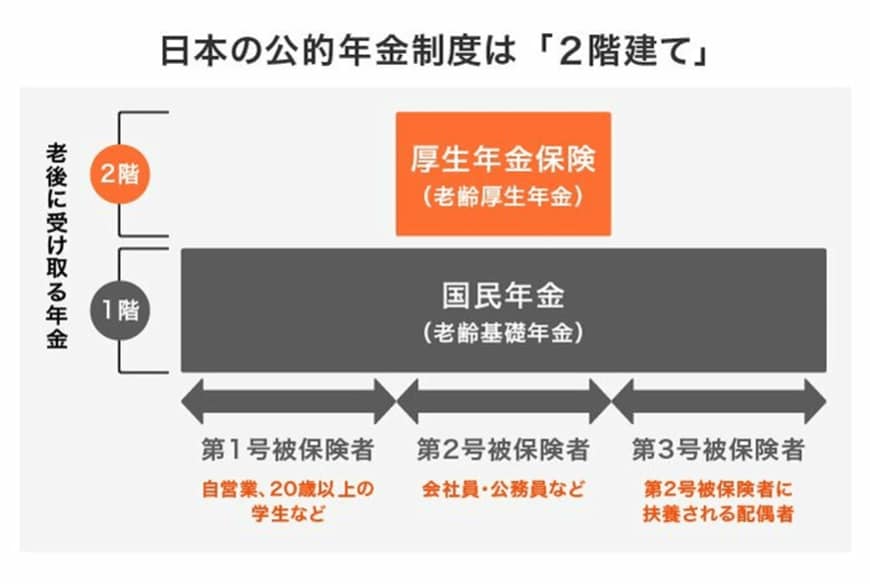

1. 【老齢年金】国民年金と厚生年金とは

公的年金には「国民年金(基礎年金)」と「厚生年金」があります。

1階部分が国民年金で、原則として日本に住む20歳から60歳未満の方が加入します。

保険料は年度ごとに改定され、誰でも一律です。

納付月数によって将来の老齢基礎年金額が決まります。2023年度の満額は、月額6万6250円(67歳以下の場合)です。

一方、2階部分にあたるのが厚生年金。主に会社員や公務員などが上乗せとして加入し、報酬比例性の保険料を納めます。

加入期間や納付保険料により、老齢厚生年金の支給額が決定するという仕組みです。

年金制度ではこれまであらゆる改正があったため、今の高齢者の中には加入が義務でなかった方もいます。

いずれにしても国民年金と厚生年金では加入者の性質が異なり、さらに両者は年金額の水準が異なります。

そのため、平均の月額を知りたい場合は両者に分けて確認することが重要になります。

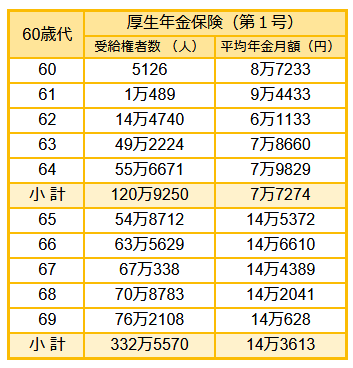

2. 60歳~79歳の「厚生年金」支給額はいくらか

まずは厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」を参考に、60歳~79歳の厚生年金の支給額を1歳刻みで確認します。

2.1 【60歳代の厚生年金】

2/7

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 60歳:8万7233円

- 61歳:9万4433円

- 62歳:6万1133円

- 63歳:7万8660円

- 64歳:7万9829円

- 65歳:14万5372円

- 66歳:14万6610円

- 67歳:14万4389円

- 68歳:14万2041円

- 69歳:14万628円

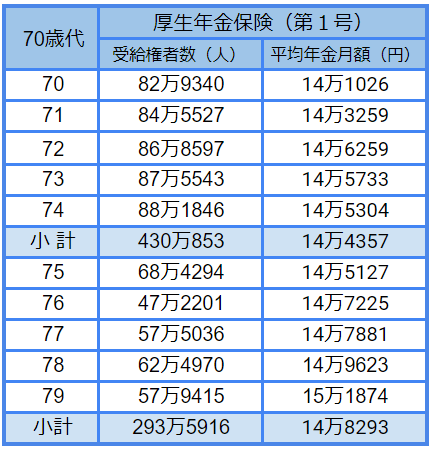

2.2 【70歳代の厚生年金】

3/7

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 70歳:14万1026円

- 71歳:14万3259円

- 72歳:14万6259円

- 73歳:14万5733円

- 74歳:14万5304円

- 75歳:14万5127円

- 76歳:14万7225円

- 77歳:14万7881円

- 78歳:14万9623円

- 79歳:15万1874円

厚生年金においては、年代を追うごとに受給額が高まる様子がわかります。

ただし、65歳未満の受給額が少ないのには以下の理由があります。

- 特別支給の老齢厚生年金の定額部分の支給開始年齢の引上げにより、主に定額部分のない、報酬比例部分のみの方となる

- 繰上げ受給の選択者である

3. 60歳~79歳の「国民年金」支給額はいくらか

続いて同資料より、国民年金の支給額も1歳刻みで確認しましょう。

3.1 【60歳代の国民年金】

4/7

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 60歳:3万8945円

- 61歳:4万150円

- 62歳:4万1904円

- 63歳:4万3316円

- 64歳:4万3842円

- 65歳:5万8078円

- 66歳:5万8016円

- 67歳:5万7810円

- 68歳:5万7629円

- 69歳:5万7308円

3.2 【70歳代の厚生年金】

5/7

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 70歳:5万7405円

- 71歳:5万7276円

- 72歳:5万7131円

- 73歳:5万7040円

- 74歳:5万6846円

- 75歳:5万6643円

- 76歳:5万6204円

- 77歳:5万6169円

- 78歳:5万5844円

- 79歳:5万5609円

国民年金の全体平均は5万6368円であり、年齢による大きな差は見られません。

いずれにしても、国民年金だけになる方は老後が心もとないため、老後資金の確保が必要になるでしょう。

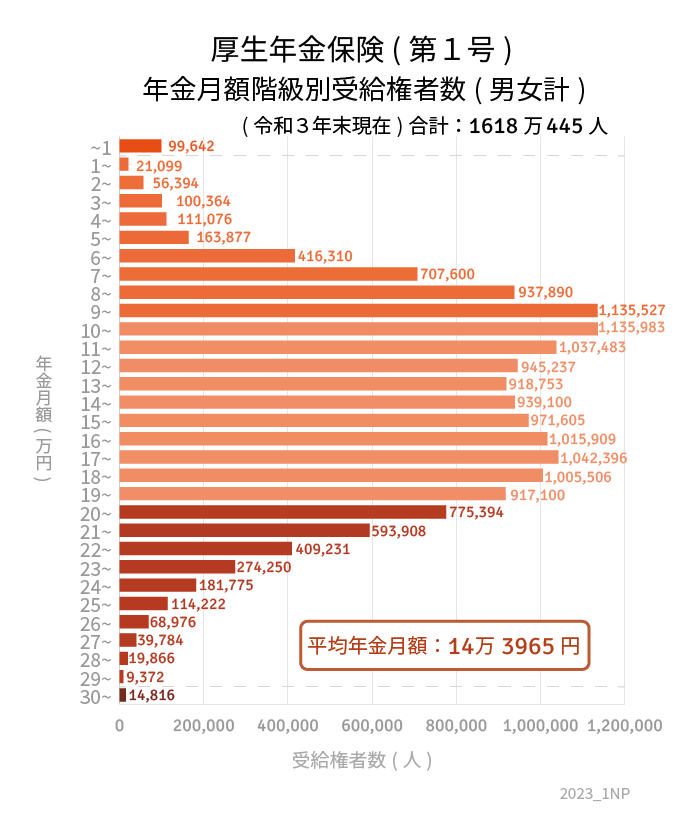

4. 【全年齢】厚生年金と国民年金の平均月額はいくらか

最後に厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」より、全年齢における厚生年金と国民年金の平均月額も確認しましょう。

4.1 厚生年金の平均月額

6/7

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

全体:14万3965円

- 男子:16万3380円

- 女子:10万4686円

※国民年金の月額を含む

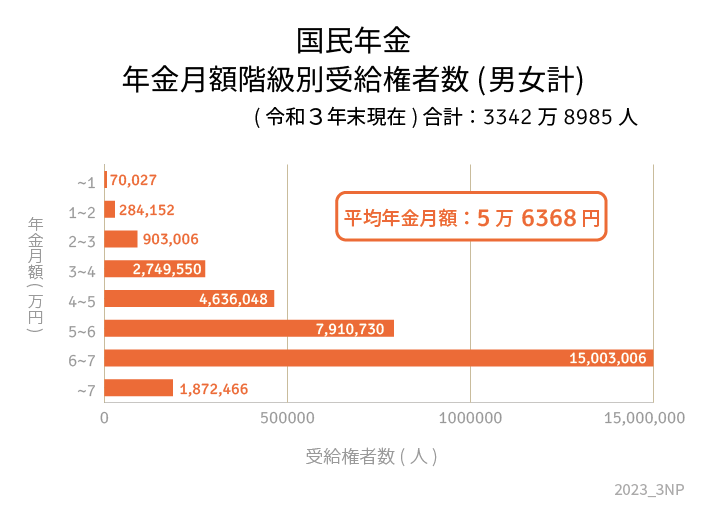

4.2 国民年金の平均月額

7/7

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

〈全体〉平均年金月額:5万6368円

- 〈男性〉平均年金月額:5万9013円

- 〈女性〉平均年金月額:5万4346円

グラフを見る限り、やはり厚生年金では個人差が大きくなります。

現役時代の報酬や加入期間によって左右されることから、働き方が変わるタイミングで目安額も試算しなおすと良いでしょう。

5. 2023年度から引き上げとなる老齢年金

60歳~79歳以上の公的年金の支給額について、1歳刻みで見ていきました。

全体の平均月額は国民年金が5万6368円、厚生年金が14万3965円で、年代が若いほど少ない傾向にあります。

2023年度の年金は3年ぶりに引き上げとなりましたが、実は物価上昇ほどにプラスにはならないため、実質は目減りとされます。

今後も年金受給額が減少傾向になる、あるいは物価が上昇することを考えると、老齢年金に頼りすぎない老後計画が必須になるでしょう。

自分で貯める老後資金は、低金利の時代に預貯金だけで準備するのは難しいかもしれません。

せっかく貯めたお金も、老後にはその価値が減少してしまうリスクがあるのです。

例えば何割かを資産運用に分散し、増やす努力をするのもひとつでしょう。老後も運用を続けることで、資産が減るスピードを緩やかにすることもできます

その他、iDeCoや個人年金保険などで自分だけの年金を作ることも有効です。

あらゆる選択肢を視野に入れて、自分だけの老後資金をしっかり備えていきたいですね。

参考資料

太田 彩子