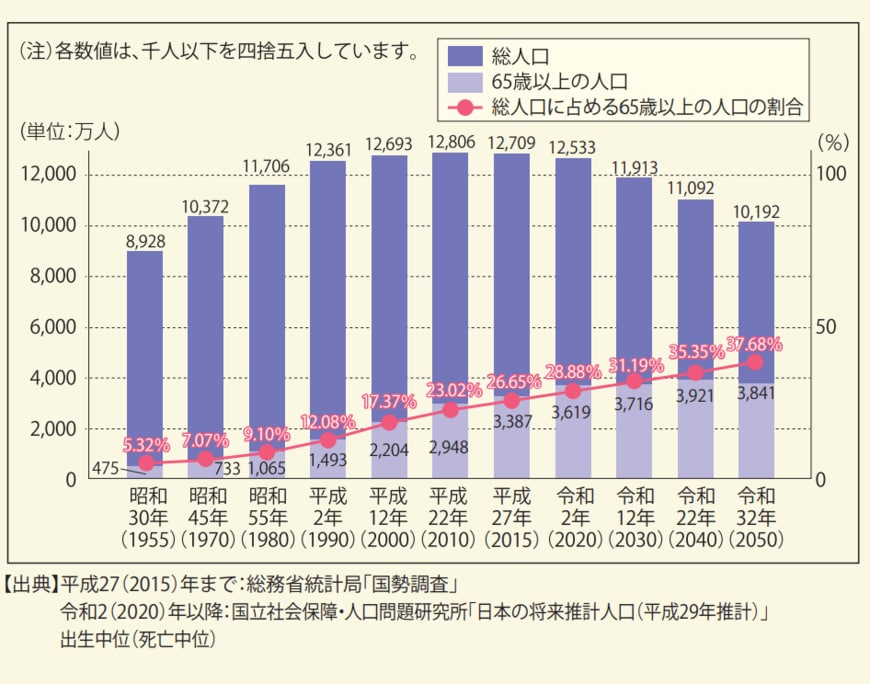

少子高齢化が進む日本では、65歳以上の人口の割合が年々増えており、2020年は28.88%です。

年金を受給する世帯も増えていますが、では年金受給者はどれくらいの年金を受け取っているのでしょうか。

本記事では、夫婦世帯とひとり世帯がもらう厚生年金・国民年金を解説します。働き方や平均年収ごとに8パターンずつ紹介するので、参考にしてみてください。

【注目記事】4月分から「厚生年金はモデル夫婦で年5.8万円増!」では国民年金のみの夫婦は?

1. 厚生年金と国民年金とは。6月支給分から「68歳以上で1.9%」増額へ

まずは、厚生年金と国民年金について確認しましょう。年金には、国民年金と厚生年金の2種類があり、それぞれ以下の人が加入します。

2/5

出所:厚生労働省「第04話日本の公的年金「2階建て」」

- 自営業者など(第1号被保険者) :国民年金のみ

- 会社員や公務員など(第2号被保険者) :国民年金+厚生年金

- 専業主婦など(第3号被保険者) :国民年金のみ

自営業者や専業主婦は国民年金のみに加入する一方で、会社員や公務員は国民年金と厚生年金に加入します。

そのため、基本的には会社員や公務員がもらう年金は自営業者や専業主婦と比べて高くなります。

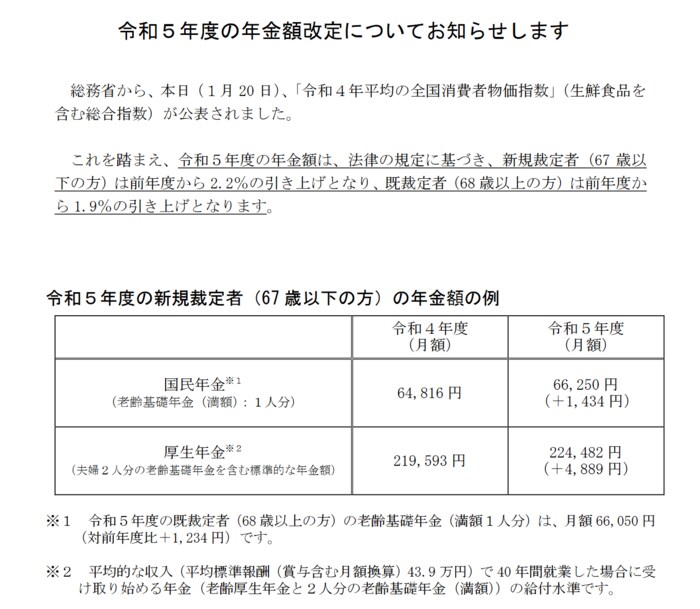

また、年金額は年度ごとに変わり、令和5年度の国民年金と厚生年金の年金額は以下の通りです。

3/5

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

令和5年度の国民年金と厚生年金の年金額

- 国民年金(満額):6万6250円(新規裁定者。68歳以上の方は6万6050円)

- 厚生年金はモデル夫婦(2人分の国民年金と厚生年金):22万4482 円

67歳以下で2.2%、68歳以上で1.9%の増額となっています。ただしマクロ経済スライドにより、物価高ほどは増額されていません。

2. 厚生年金と国民年金【働き方・年収別】夫婦世帯の年金月額8つ

では、夫婦世帯がもらう年金月額について、働き方や平均年収のパターン別に見ていきましょう。

夫婦どちらも1970年生まれで、23歳から60歳まで働き、65歳から年金を受給する前提です。厚生労働省「公的年金シミュレーター」によるシミュレーション結果は以下のとおりとなります。

4/5

出所:厚生労働省「公的年金シミュレーター」をもとに筆者作成

2.1 【夫婦の組み合わせ別】年金月額はいくらか

夫の平均年収・妻の平均年収 ・年金受給額(月額)

- 300万円 300万円 月23万円

- 400万円 300万円 月24万円

- 400万円 400万円 月25万円

- 500万円 300万円 月26万円

- 500万円 400万円 月27万円

- 600万円 600万円 月33万円

- 600万円 専業主婦 月23万円

- 自営業者 自営業者 月13万円

自営業者や専業主婦は国民年金のみのため、受給額が少ないです。自営業者の夫婦がもらえる年金は月に約13万円となっています。

一方で、会社員の夫婦がもらえる年金は高くなる傾向にあります。基本的には平均年収が上がるほど、受給額は高くなります。

夫婦ともに平均年収600万円の世帯がもらう年金は月33万円です。生活水準にもよりますが、年金だけで十分豊かな暮らしが送れると考えられるでしょう。

ただし、少子高齢化により、年金受給額が将来下がる可能性があることには注意が必要です。

3. 厚生年金と国民年金【働き方・年収別】ひとり世帯の年金月額8つ

次に、ひとり世帯の年金月額を確認します。1970年生まれで23歳から60歳まで働く場合が前提です。

年金の受給開始年齢が65歳と場合と70歳の場合でシミュレーションします。シミュレーション結果は以下のとおりです。

5/5

出所:厚生労働省「公的年金シミュレーター」をもとに筆者作成

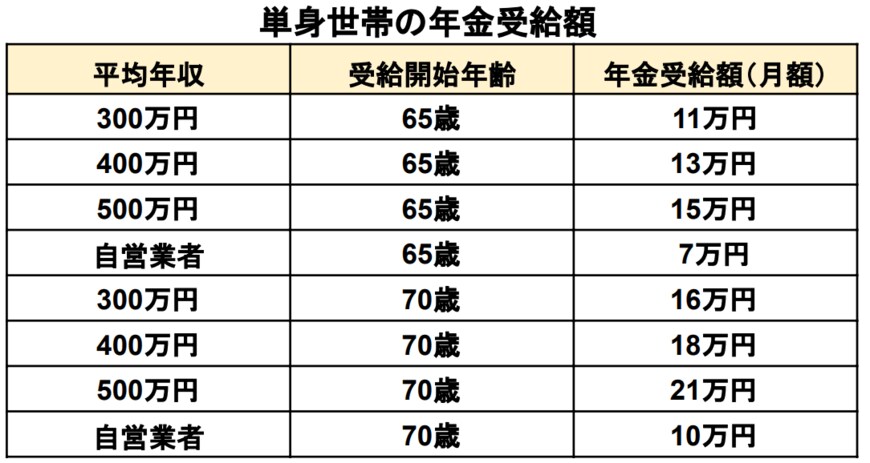

3.1 【働き方・年収・年齢別】ひとり世帯の年金月額

平均年収・受給開始年齢・年金受給額

- 300万円 65歳 月11万円

- 400万円 65歳 月13万円

- 500万円 65歳 月15万円

- 自営業者 65歳 月7万円

- 300万円 70歳 月16万円

- 400万円 70歳 月18万円

- 500万円 70歳 月21万円

- 自営業者 70歳 月10万円

夫婦世帯同様に、基本的に平均年収の高い会社員がもらう年金は高くなります。また、年金は通常65歳から受け取りを開始しますが、繰下げ受給で受給開始年齢を遅らせることも可能です。

たとえば70歳で受給を開始した場合、65歳で受給を開始した場合と比べて月にもらえる年金は42%増えます。

年金受給額を増やしたい人は、年金受給開始時期を遅らせることも検討してみてください。

4. ねんきん定期便やねんきんネットで自分の年金月額を把握しよう

本記事ではさまざまなパターンに分けて年金受給額をシミュレーションしましたが、自分の具体的な年金額を知ることも可能です。

インターネットで利用可能な「ねんきんネット」を使えば、将来の受給見込み額を知ることができます。また、誕生月にくるねんきん定期便も確認するようにしましょう。

一方で、少子高齢化により、将来の受給予定額が減る可能性があることも考えておきましょう。

将来の受給予定額を知ることは、老後資金対策の一歩です。まずは自分の年金額を把握して、老後対策を始めてみてください。

参考資料

苛原 寛