2023年4月分から厚生年金と国民年金の支給額が増額されることになりました。実際の支給月は2023年6月からですが、増額と聞くとやはりうれしいものですね。

しかし、いくら増額になるのかで毎月の生活にどのくらいの余裕が出るのかが異なってきます。最近の食品や日用品の相次ぐ値上げのこともあり、各世帯においていくら増額になるのか確認することが大切です。

そこでこの記事では、世帯ごとに受け取れる年金額がどのくらいになるのかシミュレーションするとともに、老後対策のポイントについても解説していきます。

【注目記事】【年金】みんな「厚生年金と国民年金」は本当は月いくらもらっているのか

1. 2023年4月分からの厚生年金・国民年金の金額は?

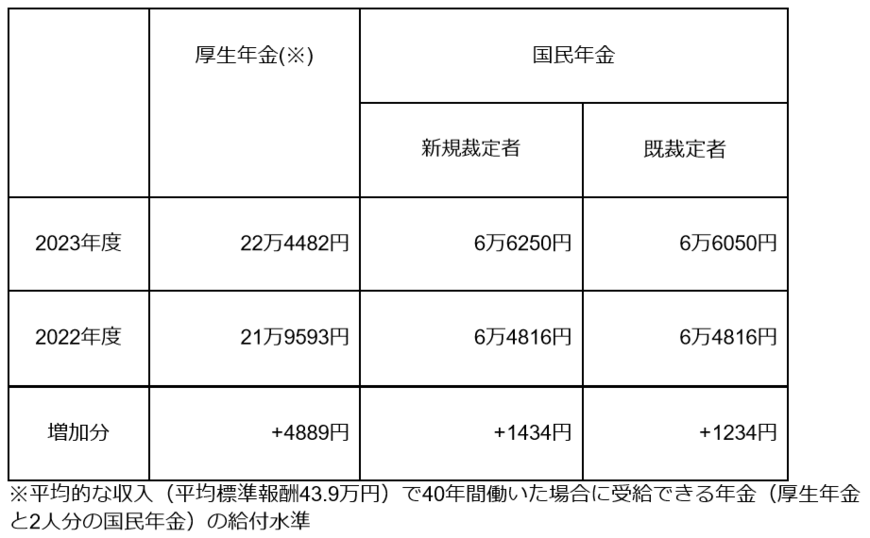

2023年4月分からの厚生年金(老齢厚生年金)と国民年金(老齢基礎年金)の金額は、2022年度よりも67歳以下で2.2%、68歳以上で1.9%増額されます。具体的な支給金額は以下の通りです。

1/3

出所:日本年金機構「令和5年4月分からの年金額等について」 をもとに筆者作成

厚生年金受給者は月額22万4482円が受給でき、2022年度よりも4889円の増額です。

国民年金のうち新規裁定者(67歳以下/昭和31年4月2日以後生まれ)は6万6250円の受給で1434円の増額、既裁定者(68歳以上/昭和31年4月1日以前生まれ)は6万6050円で1234円の増額となっています。

2. 老齢年金の増額を2パターンでシミュレーション

夫婦で年金を受給する世帯では、夫や妻がそれぞれ厚生年金と国民年金のどちらの年金を受給するかで、世帯の年金受給額が異なります。

夫婦の一方が厚生年金を受給しもう一方が国民年金を受給する場合と、夫婦共に国民年金を受給する場合とで、いくら増額となるのか確認していきましょう。

2.1 パターン1.夫が厚生年金・妻が国民年金を受給する場合

夫(妻)が厚生年金、妻(夫)が国民年金を受給する場合、2023年度はすでに解説したように1カ月あたり22万4482円が給付水準となり、2022年度よりも4889円のプラスとなっています。

これを年額に換算すると、2023年度の年金額は269万3784円です。2022年度の年金額は263万5116円なので、2022年度よりも年間5万8668円増額することになります。

2.2 パターン2.夫婦ともに国民年金を受給する場合

一方、自営業や個人事業主などで夫婦共に国民年金を受給する世帯では、2023年度の1ヵ月の受給額は二人合計で13万2500円です。2022年度は12万9632円なので、2023年度は2868円のプラスとなっています。

これを年額に換算すると、2023年度は二人の合計額は159万円。2022年度は155万5584円なので、2023年度は3万4416円の増額です。

厚生年金よりも2万4000円ほど少ないですが、昨年度よりは増額されています。

3. 今からでも間に合う老後対策3つ

2023年度の年金額は2022年度よりも増額されることになりましたが、マクロ経済スライドによる調整により、物価上昇分ほどは上がっていません。

また、今後増額される年もあれば減額される年もあります。ご自身が年金を受給するときにはどのくらいの受給額になっているのかもわかりません。

毎月の生活費をカバーできる金額を受給できるという保証はないため、厚生年金や国民年金以外の方法でも老後対策をとる必要があるでしょう。

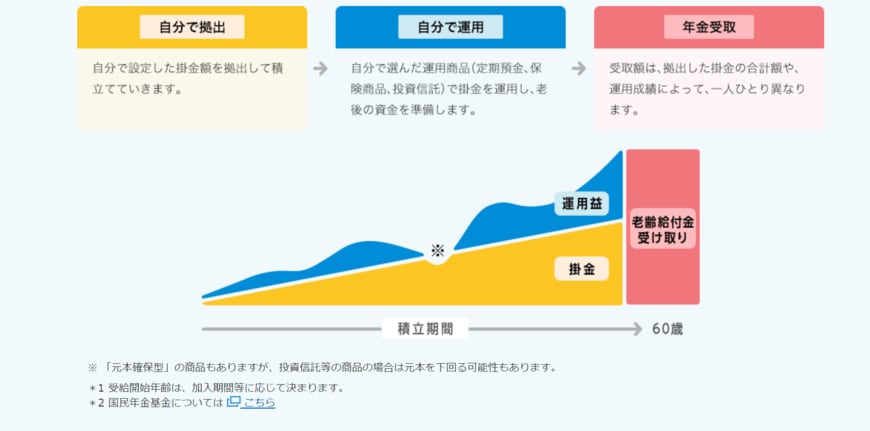

3.1 1. iDeCo(個人型確定拠出年金)

2/3

出所: 国民年金基金連合会「iDeCo公式サイト|iDeCo(イデコ)の特徴」

iDeCo(個人型確定拠出年金|イデコ)とは、毎月自分で決めた拠出金を積み立て、定期預金や投資信託といった金融商品で運用し老後資金を準備する制度です。

iDeCoの掛け金は所得控除の対象となるため、年末調整や確定申告で手続きすることで所得税・住民税の節税効果が期待できます。また、一般的に運用で得た利益には税金がかかりますが、iDeCoで得た利益には税金がかからないというメリットもあります。

ただし、原則として60歳までは引き出せないという点に注意が必要です。

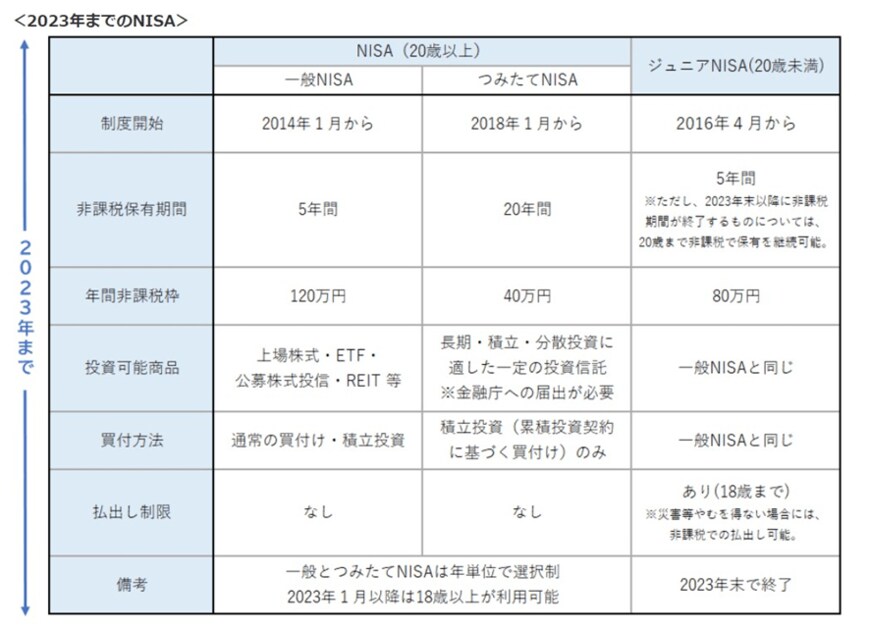

3.2 2.NISA(少額投資非課税制度)

3/3

出所:金融庁「NISAとは?」

NISA(少額投資非課税制度|ニーサ)とは、NISA口座内で毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度です。

NISAには「一般NISA」と「つみたてNISA」があり、一般NISAは非課税投資枠が年間120万円までで非課税期間は5年間、つみたてNISAは非課税投資枠が年間40万円までで非課税期間は20年間と決められています。

なお、「一般NISA」と「つみたてNISA」は併用することができないため、いずれか一方を選択します。

また、2024年以降は「新しいNISA」が導入される予定です。これからNISAを始めたい方は新制度の情報も要チェックです。

3.3 3.国民年金基金

国民年金基金は、自営業や個人事業主などの国民年金加入者が国民年金に上乗せして加入できる年金制度のことをいいます。

加入は任意で、対象者は以下のいずれかの条件に当てはまる方です。

- 20歳以上60歳未満の国民年金加入者(第1号被保険者)

- 60歳以上65歳未満の方や海外居住者で国民年金の任意加入者

掛け金は加入時に決めた金額のまま一定で、年金は原則として終身年金なので長生きリスクに備えられます。また、掛け金は全額所得控除の対象となるため節税効果も期待できます。

4. 年金受給額のまとめ

厚生年金を受給している世帯では、2023年4月分から毎月4889円増額となり、年間では5万8668円増額されます。

相次ぐ物価上昇の中、年金受給額が増えることは嬉しいですが、値上げ分ほどは上がっておらず、生活費にゆとりが出るとは言い切れない面もあります。

これから年金を受給する世代の方は、ご自身が受給するときどのくらいの年金額が支給されるかわからないため、iDeCoやNISA、国民年金基金への加入などで老後対策をとることが大切となるでしょう。

参考資料

木内 菜穂子