50歳代になると「そろそろ老後生活に向けた準備をしていかなければ」と、考えることも多くなってくるのではないでしょうか。

東京電力では2023年5月16日、規制料金の値上げを経済産業大臣へ申請したことを公表しました。

その他の大手電力会社でも6社で値上げが決定し、光熱費が日々の家計を圧迫することが予想されます。

その他でも物価上昇が続き、老後資金まで手が回らないという方もいるでしょう。

老後に対する不安は増長されがちですが、まずは現状を知ることで課題がクリアになることもあります。

実際、「老後に向けてどのくらい貯蓄したらいいのか」「50歳代の平均的な貯蓄額はどのくらいなのか」が曖昧な方も多いでしょう。

本記事では、50歳代「二人以上世帯」と「単身世帯(おひとりさま)」それぞれの平均貯蓄額について解説していきます。

老後に向けていくら貯蓄しておけばいいのか考えるきっかけとしましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「二人以上世帯・単身世帯」それぞれの貯蓄額はいくらか

まずは、二人以上世帯・単身世帯それぞれの50歳代の貯蓄額をみていきましょう。

金融広報中央委員会の調査データによると、二人以上世帯・単身世帯の平均貯蓄額と中央値は下記の結果となりました。

- 二人以上世帯の平均値:1253万円

- 二人以上世帯の中央値:350万円

- 単身世帯の平均値:1048万円

- 単身世帯の中央値:53万円

平均値は「収集した全てのデータを足したあとにデータの個数で割った値」となっており、極端に貯蓄額が多い・低い人がいた場合、その数値に平均値が偏る傾向にあります。

一方で中央値は、対象となるデータを小さいまたは大きい順に並べ、ちょうど真ん中にくる値を指しており、極端に貯蓄額が多い・低い人がいた場合でも数値の影響を受けにくいです。

そのため、一般的な貯蓄額の実態を知りたい方は中央値を参考にすることをおすすめします。

50歳代の二人以上世帯・単身世帯の貯蓄中央値を見てみると、350万・53万となっており「おひとりさま」よりも「二人以上世帯」のほうが、貯蓄額が高い傾向にあります。

平均貯蓄額においても、単身世帯よりも二人以上世帯のほうが数値が高く、共働き世帯など収入源が確保しやすいことから、貯蓄できる金額が多いことがわかります。

厚生労働省の調査データによると、夫婦共働きをしている世帯は年々増加傾向にあり、2019年には半数以上の世帯が共働きをしています。

2/5

出所:厚生労働省「令和2年版 厚生労働白書」

夫婦共働きをしているとその分貯蓄に回せるお金が増えることから、二人以上世帯は単身世帯よりも貯蓄額が多いのでしょう。

さらに、二人以上の世帯においては、老後生活や子どもの将来などを夫婦で話し合う機会が多いことから、貯蓄に対する意識が高まりやすいことも考えられます。

「二人以上世帯・単身世帯」の手取り収入からの貯蓄割合

50歳代は、老後についても考えなければいけませんが、子どもの教育費や家・車のローンなど、まだまだ支出も多いのが現状です。

なにかと支出の多い50歳代ですが、「二人以上世帯・単身世帯」は手取り収入から、どのくらいの割合を貯蓄に回しているのでしょうか。

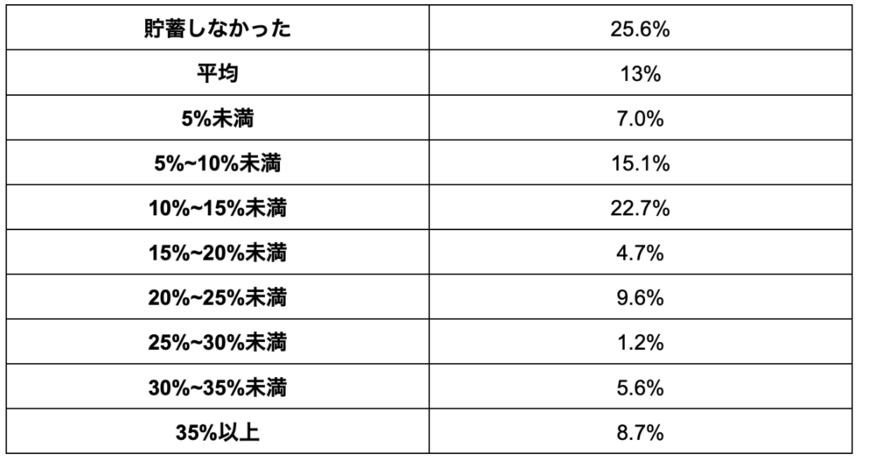

金融広報中央委員会の調査データによると、二人以上世帯の手取り収入からの貯蓄割合は下記の結果となりました。

3/5

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」の調査データより筆者作成

手取り収入から10%〜15%未満を貯蓄している人が最も多く、平均的な貯蓄割合は13%となりました。

一方で「貯蓄しなかった」と回答した割合は25.6%となっていることから、収入を貯蓄に回せていない世帯も一定数いることがわかります。

50歳代は、貯蓄をしたくても、子どもの大学資金や住宅ローンの返済、両親の介護費用など、支出が重なるため貯蓄に回しにくい傾向にあります。

とはいえ、50歳代から60歳代はライフプランが変わりやすい年代でもあるため、支出の流れが変わってきたタイミングで、貯蓄を増やしていけると良いでしょう。

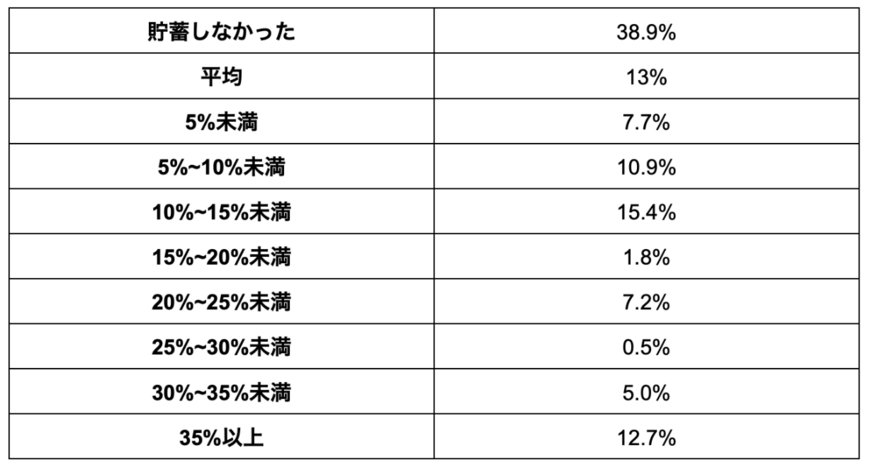

続いて、単身世帯の手取り収入からの貯蓄割合は下記の結果となりました。

4/5

出所:金融広報中央委員会の調査データより筆者作成

手取り収入から10%〜15%未満を貯蓄している人が最も多く、「貯蓄しなかった」と回答した割合が38.9%であることから、二人以上世帯と同様に収入を貯蓄に回せていない世帯も一定数いることがわかります。

50歳代は、どの世帯においても支出が多くなる年代ですが、現状貯蓄があまりないという人は、少しずつでも貯蓄に回しておくと、老後生活に安心感が生まれます。

50歳代は今後のライフプランをリアルに考えたり想定したりしやすい時期のため、今一度お金の支出を見直し、貯蓄を増やしていけると良いでしょう。

老後資金は本当に「2000万円」必要なのか

「老後2000万円問題」が少し前に世間を騒がせていましたが、実際のところ本当に老後資金に2000万円必要なのでしょうか。

結論から述べると、老後資金は各世帯のライフスタイルによって異なるため、2000万円は絶対的な金額ではありません。

そもそも「老後2000万円問題」は、高齢無職世帯の夫婦の平均収入から平均支出を差し引いたときに毎月約5万5000円赤字が出ることを想定したケースであり、各世帯によって不足する金額は大きく異なります。

では、老後生活に向けてどのくらいの貯蓄額があればいいのでしょうか。

基本的な考え方として、「老後の生活費」から「老後の収入」を差し引いた時に「不足する金額×老後生活の年数」が目安となります。

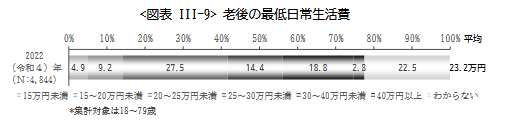

生命保険文化センターの行った調査によると、夫婦で老後生活を送ることを想定したうえで必要と考える最低日常生活費は、月額で平均23万2000円となりました。

5/5

出所:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

上記の調査は、二人以上世帯の最低日常生活費であるため、単身世帯の場合はもう少し低い生活費用を想定しても良いでしょう。

上記の目安となる金額に年金受給額を差し引いた金額が、不足する金額となるため、「不足金額×老後生活の年数」を計算すれば、老後資金の目安が分かります。

さらに上記以外にも、介護費用や家の修繕費といった、突発的な支出にも対応できる分の貯蓄もしておけると安心でしょう。

また、近年においては物価の上昇や年金の受給額の変動がみられるため、定期的な老後資金のシミュレーションをしておくことをおすすめします。

老後資金の貯蓄を少しずつ始めておこう

本記事では、50歳代「二人以上世帯(夫婦)」と「単身世帯(おひとりさま)」それぞれの平均貯蓄額について解説していきました。

50歳代以上の二人以上世帯の平均貯蓄・中央値は1253万・350万、単身世帯の平均貯蓄・中央値は350万・53万でした。

また、二人以上世帯・単身世帯ともに、手取り収入から10%〜15%未満を貯蓄している人が最も多い一方で、「貯蓄しなかった」と回答した割合も約3割となっており、収入を貯蓄に回せていない世帯が一定数いることがわかります。

教育やローン返済など、50歳代は支出が多くなる年代ですが、50歳代以降はライフプランが変わりやすい年代でもあるため、支出の流れが変わってきたタイミングで、貯蓄を増やしていけるように意識してみると良いでしょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」

- 厚生労働省「令和2年版 厚生労働白書」

- 金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

- 公益財団法人 生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

- 公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

- 東京電力ホールディングス株式会社「規制料金値上げに係る補正認可申請等について」

太田 彩子