5月は年金支給がありませんが、6月の支給分からは昨年度より増額となります。

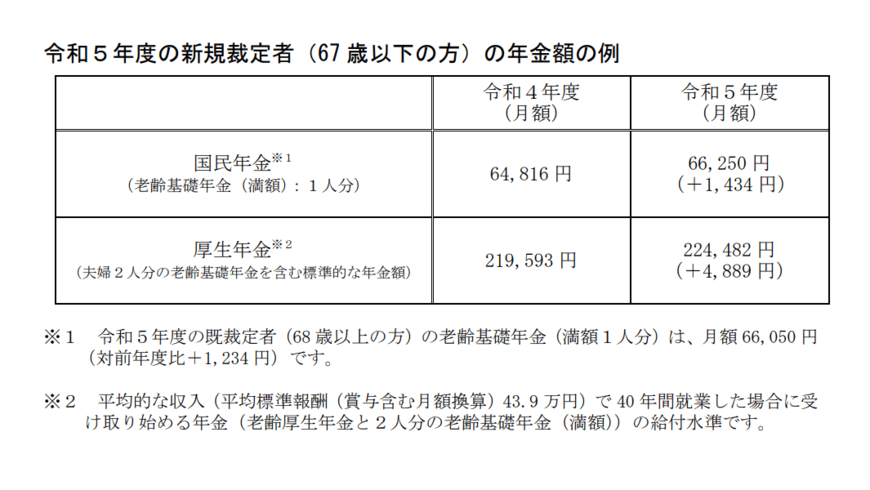

厚生労働省によれば、令和5年度の国民年金と厚生年金の年金額は以下の通り。

令和5年度の国民年金と厚生年金の年金額

- 国民年金(満額):6万6250円(新規裁定者。68歳以上の方は6万6050円)

- 厚生年金はモデル夫婦(2人分の国民年金と厚生年金):22万4482円

67歳以下で2.2%、68歳以上で1.9%の増額となっていますが、マクロ経済スライドにより、物価上昇には追いついていません。

今回のような物価高や、今後の少子高齢化を考えると、公的年金のみでの生活は難しいといえるでしょう。

実際に今の高齢者の月の収支を確認してみましょう。

【注目記事】年金を増やしすぎた夫婦を待つ悲劇。手遅れになる前に知っておくべき繰下げ受給の仕組み

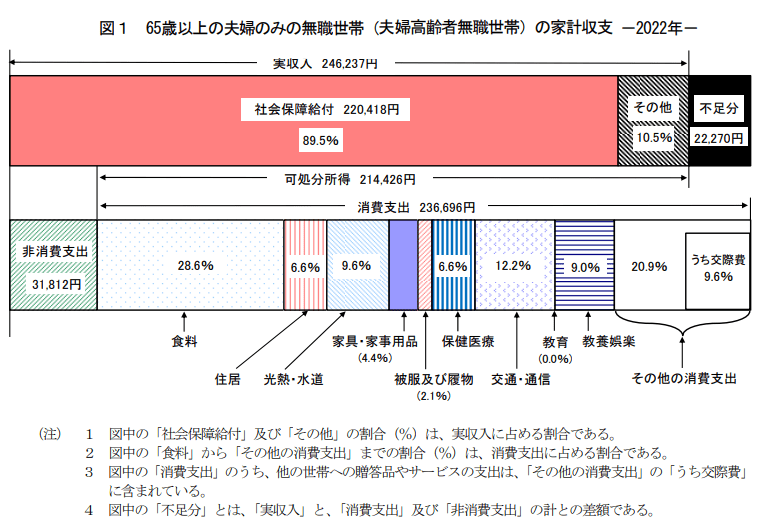

1. 【年金生活】月の収支の状況は?

総務省統計局「家計調査年報(家計収支編)2022年(令和4年)」によると、夫婦高齢者無職世帯の家計収支は以下のとおりです。

2/5

出所:総務省統計局「家計調査年報(家計収支編)2022年(令和4年)」

リタイア後の高齢者世帯では公的年金が主な収入源です。

実収入24万6237円のうち、約90%(22万418円)を公的年金が占めています。

実収入を年収に換算すると、295万4844円となります。

一方で生活費は消費支出と非消費支出を合わせると、26万8508円です。

1ヶ月あたり2万2270円が不足し、年間では26万7240円が不足する計算です。

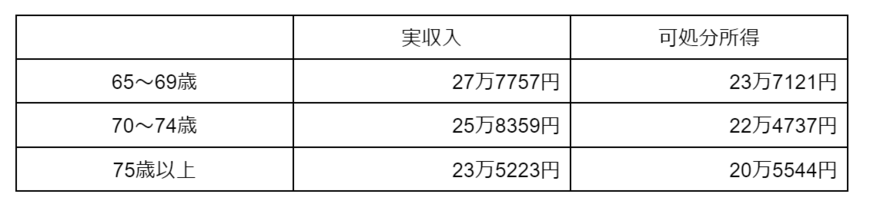

しかし、同調査によると、二人以上の世帯のうち65歳以上の無職世帯は世帯主の年齢階級によって実収入が異なります。

3/5

出所:総務省統計局「家計調査年報(家計収支編)2022年(令和4年)」をもとに筆者作成

年齢を重ねることで、不足額が大きくなる可能性がありますので注意が必要です。

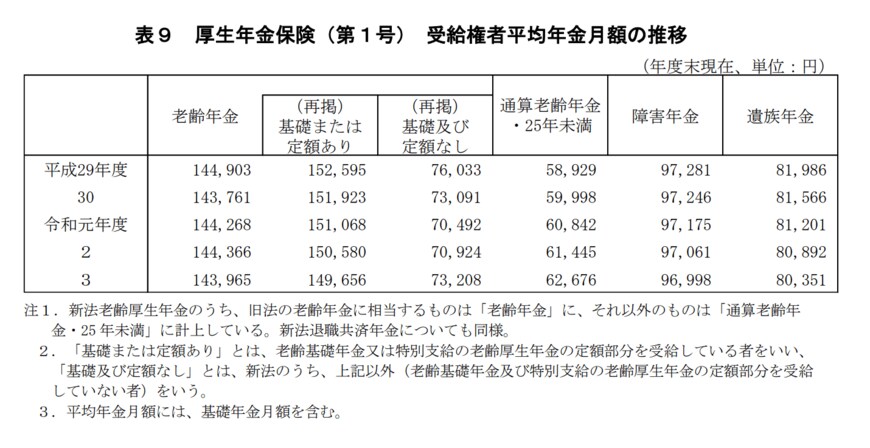

2. 厚生年金と国民年金の平均受給額はいくらか

平均では月約22万円が年金受給額となっていましたが、年金は加入状況によって個人差が大きいものです。

参考までに、2022年12月26日に公表された厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によれば、最新の国民年金と厚生年金の平均月額は以下の通り。

4/5

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

2.1 国民(基礎)年金の平均年金月額(令和3年度)

5万6368円

4/5

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

2.2 厚生年金の平均年金月額(令和3年度)

全体:14万3965円

- 男性:16万3380円

- 女性:10万4686円

※国民年金部分を含む

国民年金のみの夫婦であれば生活費に対する不足額が大きいため、早くから老後に備えた対策が必要でしょう。

厚生年金に加入していても、個人差が大きいですから、ご家庭によっては早くから備える必要があります。

3. 公的年金だけでは生活できない場合の老後対策3つ

公的年金だけでは老後の生活費を賄うことが難しいかもしれませんが、複数の方法を組み合わせることで、年金に頼らない老後資産を形成することができます。

次の方法を考えてみましょう。

3.1 年金以外の老後対策1.家計管理と節約

老後資産を形成するためにも、老後の生活費のためにも、支出を抑えることは重要です。

定期的な収支のチェックや、ムダな支出を省くことで貯蓄を増やすことを検討しましょう。

特に固定費を抑えることで節約効果は長続きします。家賃や交通費、光熱費、スマホ代、サブスクなどを定期的に見直しましょう。

3.2 年金以外の老後対策2.貯蓄に合わせて資産運用

老後資金を作るには、早くから毎月一定額をコツコツ積み立てることが有効です。

預貯金だけでなく、少額でも毎月の定期的な投資を始め、時間をかけてコツコツと積み立てていくことで効率的な資産形成も可能でしょう。

たとえば、投資信託は小額から始められる投資商品であり、リスクはありますが、長期間積立投資をおこなうことで運用実績によっては利益を得ることができます。

リスクを分散することができるため、投資初心者でも取り組みやすい点が魅力的です。

最近ではNISAやiDeCoといった利益が非課税になる制度もありますから検討するといいでしょう。

3.3 年金以外の老後対策3.長く続けられるキャリア形成

老後長く働くことで貯蓄を増やしたり、資産運用を続けたりすることも可能でしょう。

人生100年時代では老後が長くなりますが、長く働くことで無職期間を減らすこともできます。

今は様々な働き方がありますから、長く働く方法について、長い目で見て考えましょう。

4. まとめにかえて

平均的な夫婦高齢者無職世帯では、月の生活費が26万8508円、実収入は24万6237円です。

公的年金に頼る生活では生活費が不足する可能性があります。

再就職の道もありますが、いつまで働き続けられるかは誰にもわかりません。

老後に備えて、家計管理や金融商品への投資なども検討するといいでしょう。

参考資料

- 総務省統計局「2020年基準 消費者物価指数 全国 2023年(令和5年)3月分(2023年4月21日公表)」

- 総務省統計局「家計調査年報(家計収支編)2022年(令和4年)」

- 厚生労働省「令和5年度の年金額改定についてお知らせします」

宮野 茉莉子