生涯独身で過ごす人が増えている昨今。

内閣府 「令和4年版 少子化社会対策白書」 によると、2020年時点に50歳で一度も結婚をしたことがない人の割合は、男性28.3%、女性17.8%でした。

老後はおひとりさまという方が少なくありません。

おひとりさまは、住む場所や生活様式などを好きなように決められる利点がありますが、一方で、経済的な面では子どもや配偶者に頼らず生きることになります。

老後の暮らしが安定したものになるかどうかは、若いうちからの準備や心構えが大切といえますが、実際のところはどうなっているのでしょうか。

今回は、そろそろ老後について考える年代の40~50歳代の単身世帯の貯蓄額をみてみます。

さらに、手取りの何割を貯蓄に回しているか?なども確認してみましょう。

40~50歳代「おひとりさまの貯蓄」はどのくらい?

40~50歳代になると、老後のことが少しずつ気になってくるものです。

ここでは、金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査(令和4年)」で、40歳代・50歳代のおひとりさまの貯蓄額を確認してみます。

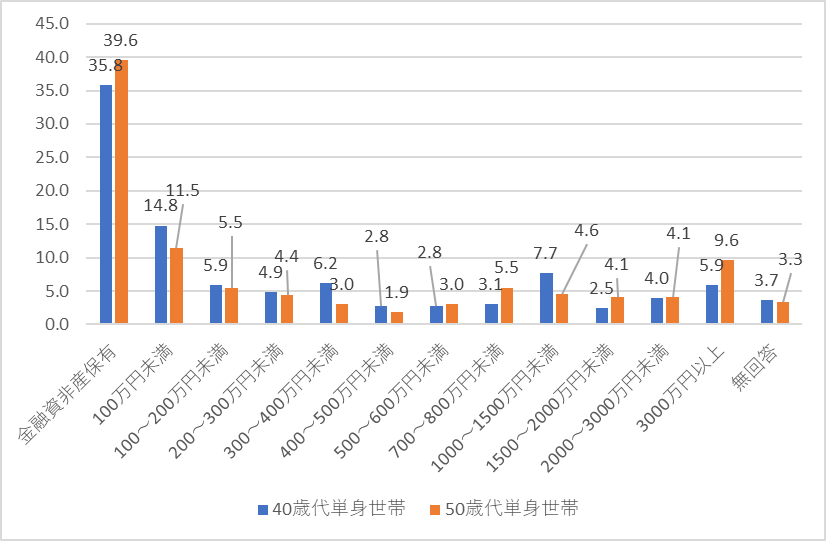

●40歳代・単身世帯の貯蓄(金融資産を保有していない世帯を含む)

- 金融資産非保有:35.8%

- 100万円未満:14.8%

- 100~200万円未満:5.9%

- 200~300万円未満:4.9%

- 300~400万円未満:6.2%

- 400~500万円未満:2.8%

- 500~700万円未満:2.8%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:7.7%

- 1500~2000万円未満:2.5%

- 2000~3000万円未満:4.0%

- 3000万円以上:5.9%

- 無回答:3.7%

- 平均値:657万円・中央値:53万円

40歳代の単身世帯で、一番大きな割合となっているのは「金融資産非保有(35.8%)」です。

次は「100万円未満(14.8%)」となり、全体の約半分(50.6%)を占めています。

年金をもらう65歳までは、まだまだ余裕があると考える人が多いのでしょうか。

実際、中央値(小さい方から順番に並べ、真ん中にくる値)の53万円は、その現状をリアルに伝えているといえます。

全体の平均値は657万円となっており、一部の貯蓄額が多い人の結果が大きく影響しているしているといえます。

次は、50歳代の単身世帯の貯蓄額をみてみましょう。

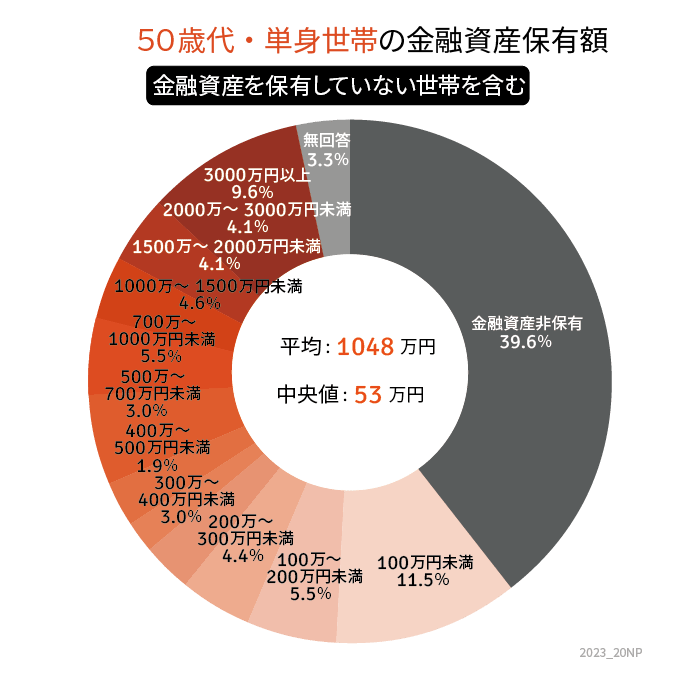

●50歳代・単身世帯の貯蓄(金融資産を保有していない世帯を含む)

2/4

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」をもとにLIMO編集部作成

- 金融資産非保有:39.6%

- 100万円未満:11.5%

- 100~200万円未満:5.5%

- 200~300万円未満:4.4%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:3.0%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.6%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.1%

- 3000万円以上:9.6%

- 無回答:3.3%

- 平均値:1048万円 中央値:53万円

50歳代の単身世帯で、一番大きな割合となっているのも「金融資産非保有(39.6%)」、次は「100万円未満(11.5%)」です。

50歳代の場合でも、約半分(51.1%)が100万円未満となっており、中央値が40歳代と同じ53万円という結果になっています。

全体の平均値が1048万円ということより、40歳代よりも着実に貯蓄額を伸ばす人がいる人がいることも読み取れます。

老後が迫る中、大きく貯蓄を増やす人がいる一方、手持ちの貯蓄を増やすことができない人、減らしてしまう人がいるようです。

40歳・50歳代単身世帯の貯蓄額グラフ3/4

出所:「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より筆者作成

40~50歳代のおひとりさま、年間手取り収入の貯蓄割合はどのくらい?

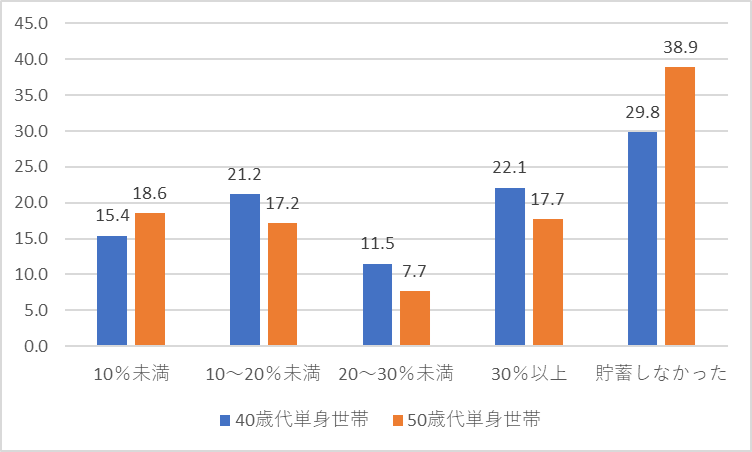

次は、上記の40~50歳代のおひとりさまの金融資産保有世帯のうち、年間手取り収入(臨時収入含む)の何割を貯蓄しているのかをみてみましょう。

●40歳代の年間手取り収入のうち貯蓄割合

- 10%未満:15.4%

- 10~20%未満:21.2%

- 20~30%未満:11.5%

- 30%以上:22.1%

- 貯蓄しなかった:29.8%

- 平均:16%

●50歳代の年間手取り収入のうち貯蓄割合

- 10%未満:18.6%

- 10~20%未満:17.2%

- 20~30%未満:7.7%

- 30%以上:17.7%

- 貯蓄しなかった:38.9%

- 平均:13%

40~50歳代の単身世帯における年間手取り収入の貯蓄割合の中で、40~50歳代の一番割合が多いのは「貯蓄しなかった」で、全体の3~4割を占めています。

60歳代を目前に、老後資金をなかなか増やすことができない、むしろ減ってしまうという状況に陥ってしまう人と、着実に増やせる人の分かれ目になるのは、貯蓄の習慣があるか・ないかの違いなのではないでしょうか。

40歳・50歳代単身世帯の貯蓄割合グラフ4/4

出所:「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より筆者作成

40~50歳代から確実に老後資金を準備するには先取り貯蓄がおすすめ

先述の40・50歳代の単身世帯の貯蓄額と貯蓄割合を改めて見てみると、

- 40歳代の「金融資産非保有(35.8%)」と「貯蓄しなかった人(29.8%)」

- 50歳代の「金融資産非保有(39.6%)」と「貯蓄しなかった人(38.9%)」

それぞれ、よく似た割合になっています。

老後に受け取ることになる年金は、一般的に現役時代の6~7割ほどです。

もし、年金をもらうまでにある程度の老後資金が貯められなければ、お金の不安を感じながら過ごす日々になってしまうのではないでしょうか。

40~50歳代から原則年金をもらい始める65歳までの約15~25年間で、貯める習慣を身につけましょう。

老後資金を確実に貯めるには「先取り貯蓄」がおすすめです。

先取り貯蓄とは、毎月の給与をもらったらすぐに一定額を貯蓄し、残った金額でやりくりする方法です。

「月末にお金が余ったら貯金しよう」というのではなく、先に貯蓄分を確保してしまう方法のため、確実性があります。

急に、手取りの20~30%は難しいかもしれませんので、手取りの10%からでも始め、徐々に割合を増やしていきましょう。

「先取り貯蓄が捻出できない…」場合は収入アップを検討

先取り貯蓄をしたいけど、事情があって「手取りが少ない…」という場合があるかもしれません。

また「10%ぐらいならできるけど、もっと増やしたい」という方もいるでしょう。

そんなときは副業が許可されている会社にお勤めの場合であれば「副業」にトライすることも視野に入れましょう。

さまざまな求人紹介サービスがありますが、「Wワーク可」というアルバイトの求人をよく見かけます。

また、ライター、イラスト作成、文字入力など、在宅でできる仕事の中で、自分のキャリアにあったものを探してみるのもよいでしょう。

仕事を始めたばかりでは、収入としてあまり魅力を感じないかもしれませんが、コツコツ続ければ、スキルアップしていくはずです。

できること、向いていることを探し、収入アップを目指しましょう。

参考資料

舟本 美子