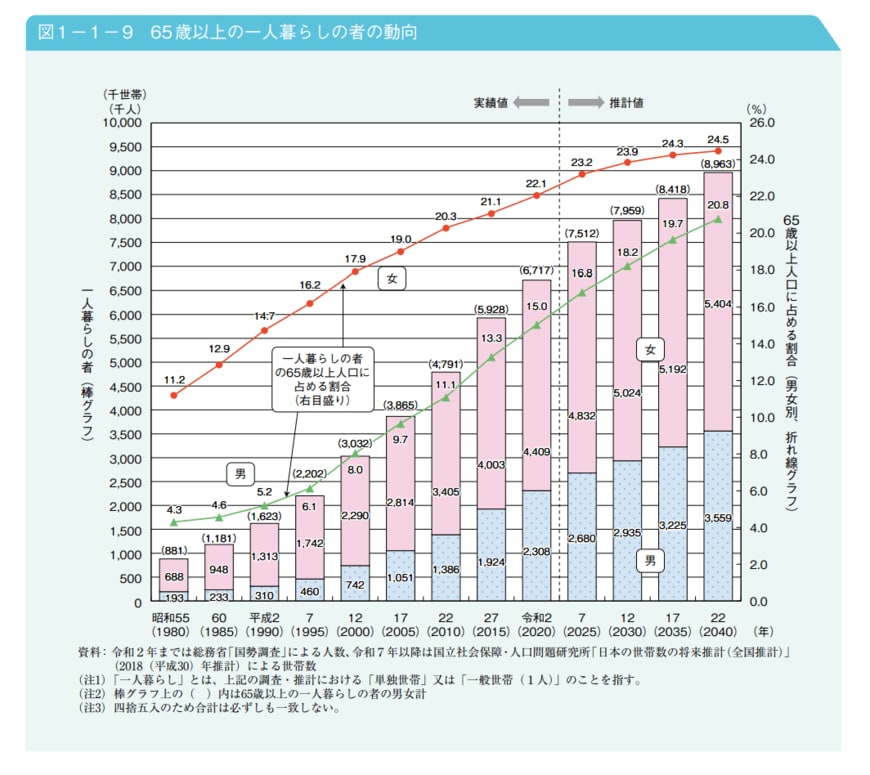

近年、日本では「おひとりさま」人口が増加傾向にあります。内閣府の「令和4年版高齢社会白書」によると、65歳以上の人口に占めるおひとりさまの割合は男性で15.0%、女性で22.1%です。昭和55年では男性が4.3%、女性が11.2%だったので、男性は3倍以上、女性は約2倍に増加していることになります。

おひとりさまにとって心配なことのひとつに「老後資金が足りるかどうか」ということがあるでしょう。年金だけでは生活できない場合、ある程度の貯蓄がないと不安になってしまいます。

GWが終わり、大きな出費も落ち着いた今は、老後に向けた資産形成を考えるのに良い時期です。

この記事では、60歳代おひとりさまの平均貯蓄額について解説するとともに、特に女性向けの老後対策について紹介していきます。安心して老後生活を送れるように、今から対策をとっておきましょう。

60歳代おひとりさまの平均貯蓄額は1388万円

おひとりさまは現役時代から老後資金を計画的に準備しやすいというイメージがありますが、実際のところ60歳代おひとりさまはどのくらいの貯蓄額があるのでしょうか。

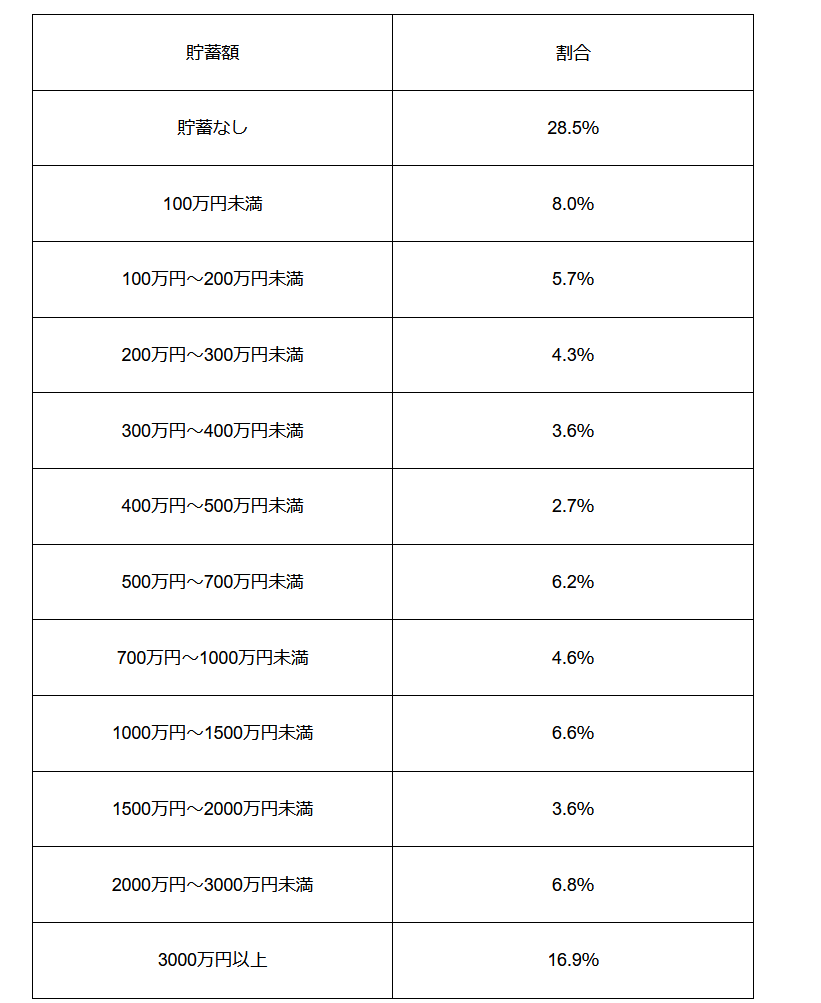

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果」によると、60歳代おひとりさまの平均貯蓄額は1388万円、中央値は300万円です。

中央値とは、データを小さい順に並べたときにちょうど真ん中に来る値のことです。平均額は高額な数値が平均を引き上げることもあるため、現実的な平均額としては中央値の方が近いでしょう。

下表は、60歳代おひとりさまの貯蓄額の割合をまとめたものです。

2/3

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果」をもとに筆者作成

上記は男性も含みますが、60歳代おひとりさまの貯蓄額で最も多いのは「貯蓄なし」で28.5%、次に多いのが「3000万円以上」です。

全く貯蓄のない方と3000万円以上の貯蓄のある方がともに多くなっており、貯蓄額の両極化が見られます。

「老後の生活費は2000万円不足する」と言われることがありますが、2000万円以上の貯蓄がある60歳代おひとりさまは23.7% にとどまっており、年金だけでは生活費がカバーし切れない可能性があるといえます。

おひとりさま女性の老後対策3つ

おひとりさまでも老後をできるだけ安心して暮らせるための対策を3つご紹介します。できるものから前向きに取り組んでみましょう。

女性の老後対策1.公的年金以外の収入を得る

老後の生活費は厚生年金や国民年金といった公的年金でまかなう方が多いでしょう。

しかし、将来的に年金の受給開始年齢が引き上げられる可能性もあるうえ、生活費をカバーできるだけの金額が受給できるかどうかもわかりません。

そのため、公的年金以外の方法、たとえば、つみたてNISAやiDeCo(個人型確定拠出年金)などを活用して老後資金を準備しておけると良いでしょう。自営業や個人事業主の方は、国民年金基金を活用する方法もあります。

女性の老後対策2.住居を確保する

おひとりさまにとって老後の住居問題も大切です。持ち家が良いのか賃貸が良いのかはそれぞれメリット・デメリットがあり簡単には決められないかもしれません。

持ち家であれば、老朽化に対するメンテナンス費用の準備や固定資産税などの税金の支払い、空き家問題などを考えておく必要があるでしょう。

賃貸であれば、毎月の家賃の支払いや借り換えの際に審査が通りにくくなることなどを考えて早めに行動を開始する必要があるかもしれません。また、人間関係が希薄になりがちなので孤独死にならないような対策もとりたいところです。

ご自身が望むライフスタイルで、なおかつ安心して日々の生活を送れるような住居を確保できると良いでしょう。

女性の老後対策3.心身ともに健康を保つ

おひとりさまが高齢になると、病気やケガになった場合にどうするかが不安になるでしょう。入院や手術などにかかるお金は医療保険などに加入してカバーすることが可能です。

しかし、療養生活が続くと体力や気力が衰えて、身の回りのことが自分でできなくなってしまうことも。同居人がいれば手伝ってもらえますが、おひとりさまの場合はサポートしてくれる人をあらかじめ決めてお願いしておくと安心です。

まずは病気やケガのリスクを減らすために、心身ともに無理をせず健康な状態を保つように心がけましょう。そして、万が一の場合に備えて、サポートをお願いできる人を探しておきましょう。

早めに貯蓄や住居、健康などの対策を

3/3

elwynn/shutterstock.com

60歳代おひとりさまの貯蓄額は平均で約1400万円、中央値で300万円です。老後の生活費が公的年金だけでは赤字になる場合、貯蓄の切り崩しが必要になるため、できるだけ貯蓄をしておきたいものです。

また、おひとりさまにとっては老後の住居問題や健康問題など、対策が必要なことがあります。老後生活を安心してゆったりと過ごせるように、適切な対策を講じておきましょう。

参考資料

木内 菜穂子