キリンビバレッジ株式会社は2023年5月1日(月)納品分より、一部商品を除く缶商品やパウチ商品をメーカー消費税抜き希望小売価格より+19~23%改定しています。

現役時代で仕事からの収入がある中の値上げも厳しいですが、年金生活となってからの値上げも厳しいもの。特に老後への意識が強まる50歳代の方は、今回の値上げラッシュを機に老後資金対策の必要性をより感じた方もいるのではないでしょうか。

50歳代ではお子さんの大学などの費用を出し終えた方も多く、老後資金準備のラストスパートといえる時期です。では、今の50歳代はどれくらいの貯蓄を保有しているのでしょうか。

本記事では、50歳代の貯蓄を確認した上で、50歳から64歳までの15年間に月5万円を積立投資した場合の運用益もシミュレーションします。

50歳代「貯蓄額」平均と中央値の差が大きな結果に

まずは金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」より、50歳代の貯蓄を確認しましょう。

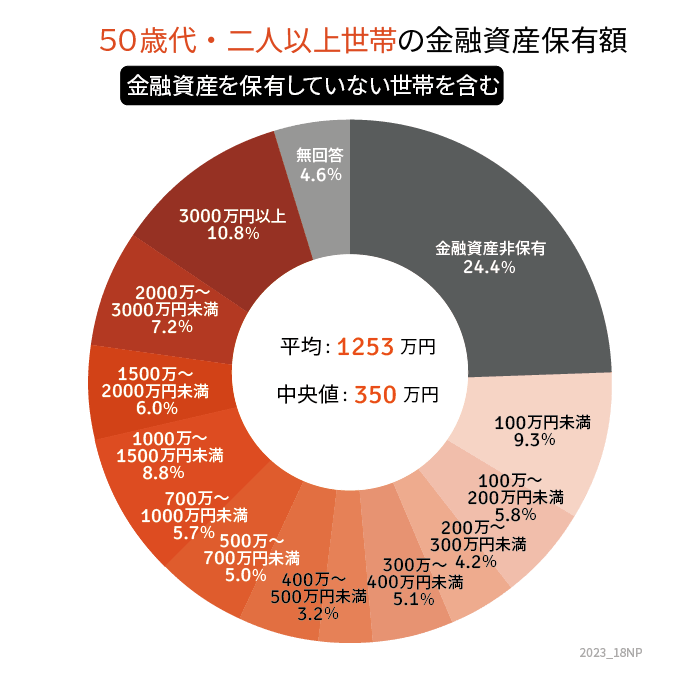

50歳代・二人以上世帯の貯蓄(平均・中央値)

- 平均:1253万円

- 中央値:350万円

50歳代・二人以上世帯の貯蓄は平均が1000万円を超えましたが、より実態に近い中央値は350万円でした。

平均と中央値の差が約900万円と大きく、貯蓄ゼロの世帯も24.4%おり、それだけ個人差が大きいとわかります。

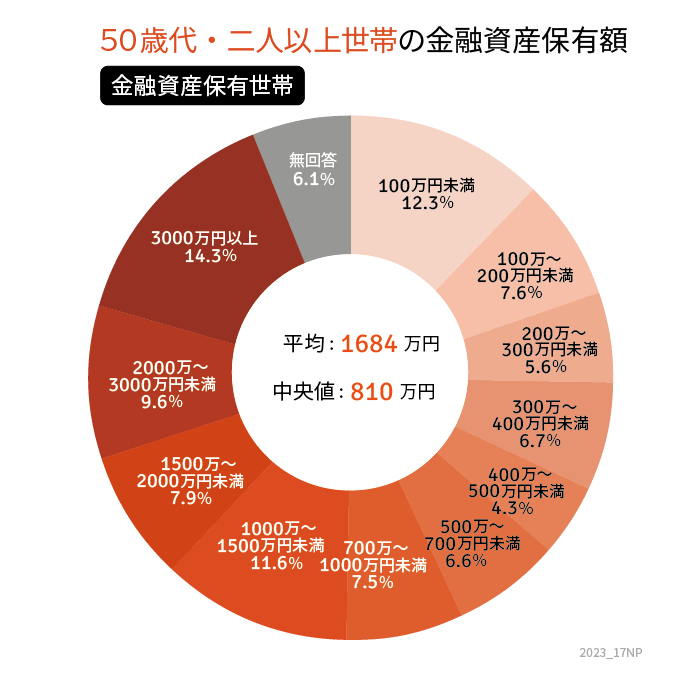

貯蓄保有世帯のみの貯蓄も見ていきましょう。

2/5

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果」をもとにLIMO編集部作成

50歳代・二人以上世帯の貯蓄 (平均・中央値)貯蓄保有世帯のみ

- 平均:1684万円

- 中央値:810万円

貯蓄保有世帯のみでみれば平均は1500万円を超え、中央値も810万円となりました。

分布を見ると「3000万円以上」が14.3%と最も多いですが、次に「100万円未満」が12.3%となっています。

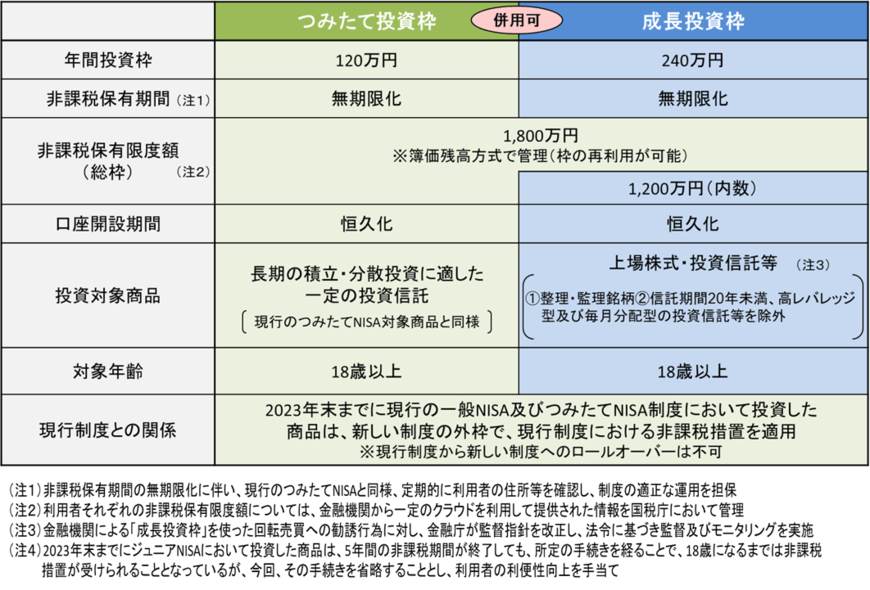

2024年から開始される新NISAとは?

50歳代から老後資金に備える方法は、預貯金、iDeCoや個人年金保険といった私的年金、資産運用などがあります。

資産運用に関しては、NISA制度を利用すると通常は利益に対して約2割かかる税金が非課税になりますが、2024年から新NISAに生まれ変わる予定です。

金融庁が公表している新NISAの概要を確認しましょう。

3/5

出所:金融庁「新しいNISA」

現行のNISA制度からの主な変更点は以下のとおりです。

- NISA制度自体を恒久化

- つみたて投資枠(現つみたてNISA)と成長投資枠(現一般NISA)の併用が可能に

- 年間投資枠が拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計年間360万円)

- 非課税保有限度額が1800万円に(うち成長投資枠は1200万円)

- 非課税保有限度額の再利用が可能に

- 非課税保有期間が無期限化

投資枠の拡大や制度の恒久化など、より運用がしやすくなりました。

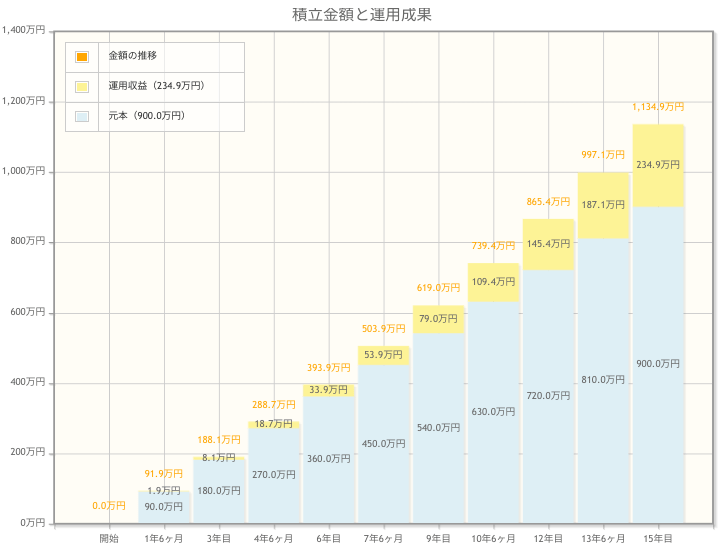

50~64歳まで「月5万円・年利3%」での積立投資を試算

50歳代からでも貯蓄の一部に資産運用を取り入れることで、老後資金に備えることはできます。

老後資金の柱は年金ですが、年金の受給開始年齢が基本的に65歳からとなっています。

一例として、老後に向けて50歳から64歳まで新NISAを利用した場合のリターンをシミュレーションしましょう。

今回は金融庁の「運用シミュレーション」を使って、以下の条件でシミュレーションします。

- 毎月の積立金額:5万円

- 想定利回り(年率):3.0%

- 積立期間:15年(50歳から65歳)

以下がシミュレーションの結果です。

4/5

出所:金融庁「運用シミュレーション」

元本900円に対して、運用益は234万9000円、最終積立総額は1134万9000円でした。

老後2000万円といわれるうち、およそ半分が積立投資で備えられます。

実際には運用なのでリスクはありますし、どれくらいの利回りで運用できたかは後にならなければわかりません。

ただ上記のように試算するとわかりやすいでしょう。

50歳から「月5万円」の積立投資【年数・年利別】にシミュレーション

金融庁は資産や地域を分散した積立投資を長期間続けることで、結果的に元本割れする可能性が低くなる傾向があるとしています。

また、積立投資には利息に利息がつく複利の効果があります。可能であれば早くからはじめ、長く続けることで貯蓄を増やすことも可能でしょう。

では月5万円の積み立てで、20~30年運用を続けるとどれくらいになるでしょうか。今回は金融庁「資産運用シミュレーション」を利用して、年数や年利別にみていきます。

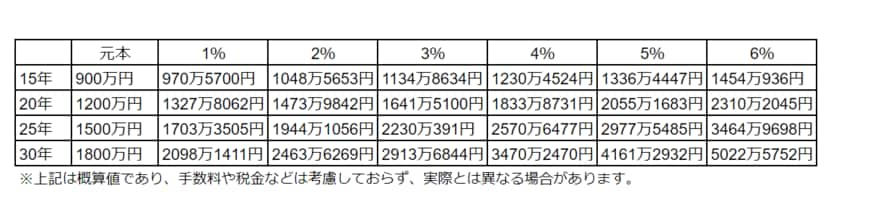

5/5

出所:金融庁「資産運用シミュレーション」をもとにLIMO編集部作成

「月5万円・年利3%」で年数ごとにいくら?

- 15年間:1134万8634円

- 20年間:1641万5100円

- 25年間:2230万391円

- 30年間:2913万6844円

同じ年利でも、長く運用を続けることで金額が大きく異なりました。可能であれば長く働いて、積み立てる年数を長くするといいでしょう。

「月5万円・15年間」で年利ごとにいくら?

- 1%:970万5700円

- 3%:1134万8634円

- 6%:1454万936円

年利ごとにみても金額の差がわかりますね。投資対象によりパフォーマンスは異なりますから、きちんと調べて納得のいく運用を行いましょう。

50~65歳(15年間)で2000万円を貯めたい場合の毎月の積立額

- 1%:10万3032円

- 3%:8万8116円

- 6%:6万8771円

ちなみに15年間で2000万円貯めたい場合、利回りごとに必要な月の積立額は上記のとおりでした。

新NISAに向けて検討を

50歳から65歳まで15年間「月5万円・年利3%」で新NISAを利用すると、最終的なリターンは1134万9000円でした。

一方で投資はリスクがありますから、きちんと調べることが重要です。

今回試算をご紹介しましたが、新NISAに向けてご家庭に合った運用を今から検討されてみてはいかがでしょうか。

参考資料

- キリンホールディングス「キリンビバレッジ 一部商品の価格改定について」

- 金融庁「新しいNISA」

- 金融庁「運用シミュレーション」

- 金融広報中央委員会「家計の金融行動に関する世論調査(令和4年)2人以上世帯調査」

宮野 茉莉子