公的年金の一般的な受給開始年齢は65歳。還暦前後になると「ねんきん定期便」などを確認してご自身の年金見込額を把握している人も多いでしょう。

将来の年金収入をおおまかに知り、具体的な家計管理のイメージを立てることは、長く続く老後を暮らすためには大切なことです。

物価がグングン上昇しているこんにち、はたして老齢年金だけで生活していけそうか不安を感じる方も少なくないでしょう。

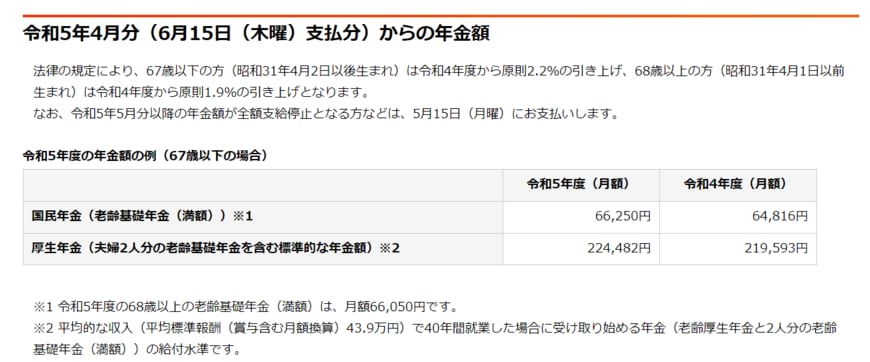

日本年金機構の「令和5年4月分からの年金額等について」によると、夫婦二人のモデル年金は「22万4482円」です。

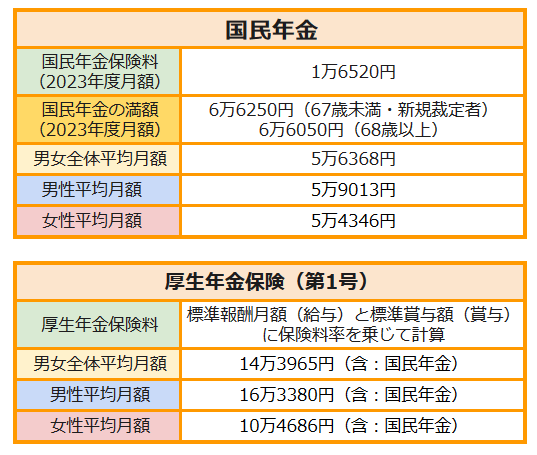

一方、今日では老後を一人で過ごす人が増えています。厚生労働省「令和3年度厚生年金・国民年金事業の概況」によると、サラリーマンだった人が受け取る厚生年金の一人あたりの平均年金月額約14万3965円(男女全体、国民年金月額を含む)。

とはいえ、この金額はあくまで「額面」です。私たちが「ねんきん定期便」などで目にする「年金見込額」と「実際の手取り額」には差異があります。

今回は、年金制度を確認しながらその詳細について確認していきます。

【注目記事】【老齢年金の一覧表】厚生年金・国民年金「60歳~80歳代」平均的な年金月額はいくら?

1. 日本の年金制度は「2階建て」

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

日本の公的年金は、国民年金(基礎年金)と厚生年金の2つの年金制度から成り立つため「2階建て」などと言われます。また、老齢年金の受給スタート年齢は原則65歳です。

国民年金と厚生年金、それぞれの違いを見ていきましょう。

1.1 1階部分:国民年金(基礎年金)

- 加入対象:日本に住む20歳から60歳未満の方

- 保険料:一律(年度によって見直しが行われます)

- 年金額:2023年度満額:79万5000円✕調整率(※既裁定者:79万2600円)

※480カ月に未納期間がある場合は差し引かれます

1.2 2階部分:厚生年金

- 加入対象 主に会社員、公務員

- 保険料 報酬比例制(毎月の報酬により決定)

- 年金額 加入期間や納付保険料によって決定。国民年金に上乗せで支給

お勤めの形態などによって、加入する年金が異なります。一般的には国民年金だけを受給するよりも、厚生年金を上乗せで受け取る方が金額は多くなります。

1.3 公的年金にまつわるデータまとめ

出所: 日本年金機構「国民年金保険料」、厚生労働省「令和5年度の年金額改定についてお知らせします「令和3年度 厚生年金保険・国民年金事業の概況」」をもとにLIMO編集部作成