若い頃に身につけた貯蓄の習慣は、いずれ訪れる遠い将来の暮らしを支える「財産」となるでしょう。

また、60歳代以降の年金生活に入ったあとの貯蓄額は、老後の生活の安心感に直結するものといえますね。とはいえ、収入やライフスタイルは人それぞれ。よって「貯蓄に回せる額」にも個人差があります。

とりわけ「おひとりさま」の単身世帯の場合、病気や怪我のとき、さらに介護が必要となった場合などに、身の回りのことをアウトソーシングする確率が高くなります。その点も考えた老後資金対策が必要となるでしょう。

今回は「おひとりさま」世帯のお金事情にフォーカス。「貯蓄ゼロ」世帯の割合を年収別・年代別にチェックしたあと、老後を見据えたマネープランについても考えていきます。

【注目記事】【40歳代からのつみたてNISA】平均貯蓄額とは。「月3万円」の運用もシミュレーション

1. 【年収別】「貯蓄ゼロのおひとりさま」の割合は?

まず、金融広報中央委員会が公表する「令和4年(2022年)家計の金融行動に関する世論調査[単身世帯調査]」をもとに、貯蓄ゼロの「おひとりさま」の割合を年収別に見ていきます。

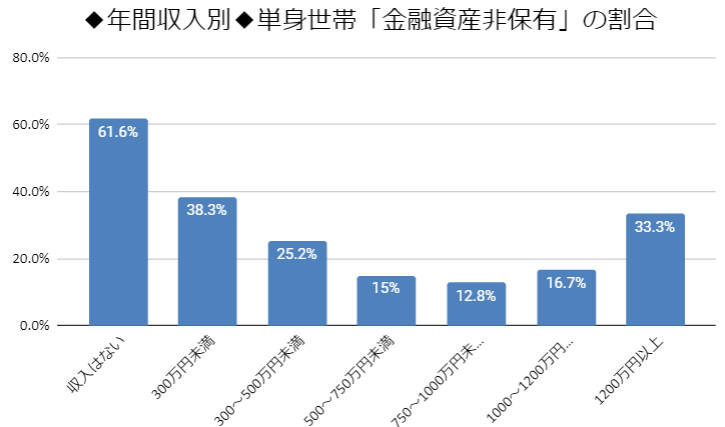

1.1 【年収別】おひとりさま「貯蓄ゼロ世帯」は何パーセント?

- 収入はない:61.6%

- 300万円未満:38.3%

- 300~500万円未満:25.2%

- 500~750万円未満:15.0%

- 750~1000万円未満:12.8%

- 1000~1200万円未満:16.7%

- 1200万円以上:33.3%

貯蓄額がゼロの割合が一番多いのは「収入はない」、2番目は「年収300万円未満」の層。ここまではある程度想定内かもしれませんね。

3番目に多いのが「年収1200万円以上」の層となっている点は、やや看過できないといえそうです。高収入でも貯蓄ができないできていない人も一定数存在するわけですね。