3. 【繰下げ受給】年金を増やしすぎて後悔するケースとは?

ここからは、繰下げ受給の8つの注意点の中から2つピックアップして、繰下げ受給して後悔するケースについて詳しく解説していきます。

3.1 繰下げ待機期間中は「加給年金」がもらえない

3/3

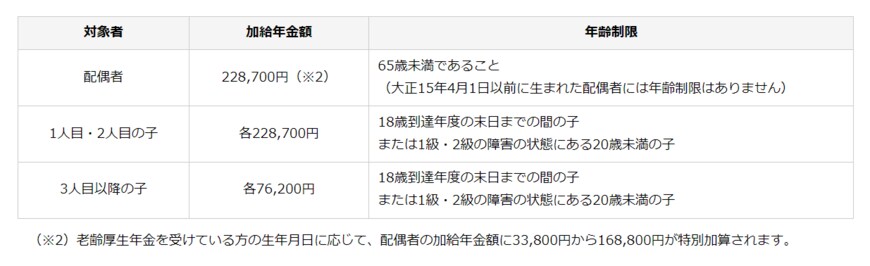

出所:日本年金機構「加給年金額と振替加算」

加給年金とは年下の妻や子どもに支給される手当で「年金の家族手当」のような位置づけです。妻が一定の要件を満たすとき、1年あたり22万3800円の年金が加算されます。

さらに、老齢厚生年金を受けている方の生年月日に応じて、配偶者の加給年金額に追加で3万3100円から16万5100円が特別加算されます。

加給年金は妻が65歳になるまで受給できますが、繰下げ待機期間中は受け取れません。仮に5歳差の夫婦の場合、最低でもトータル112万円ほどの加給年金を受け取れなくなるので注意しておきましょう。

3.2 税金や社会保険料の負担が増え「手取りが減る」

繰下げ受給によって年金が増えると、税金や保険料(健康保険料や介護保険料)も高くなります。

せっかく繰下げ受給で年金額を増やしたのに、天引きされる金額も大きくなり、手取りが減るケースもあります。特に非課税から課税に変わった場合は要注意。手取りが逆転する可能性もあります。

4. まとめにかえて

今回は、年金の「繰上げ受給」と「繰下げ受給」の基本について整理しました。

2023年度の公的年金は3年ぶりに引き上げられましたが、いまの物価高騰には追いついておらず、実質目減りしています。現役世代の中には漠然とした年金不安を抱く人も多いでしょう。

「長く働き続ける」もしくは「不労収入や貯蓄で生活費を確保できる」ことができれば、年金の繰下げ受給を検討するのも一案かもしれませんね。

ただし、先述の通り、繰下げ受給には「加給年金が受け取れない」「年金から天引きされる税や社会保険料が増える」といった盲点があります。

また「何歳まで生きるか」を事前に知ることはできませんから、繰下げ期間中に亡くなってしまうケースや、ほとんど年金を受給せずに亡くなってしまうことも起こり得るでしょう。

年金受給のタイミングは、資産の状況や健康状態などを総合的に考慮しながら、ご自身や家族が「後悔しない」選択をしたいものですね。メリット・デメリット双方を知り、最適解を探していきましょう。

参考資料

鶴田 綾