1. 【老齢年金】60~64歳で受け取る「繰上げ受給」利点と盲点

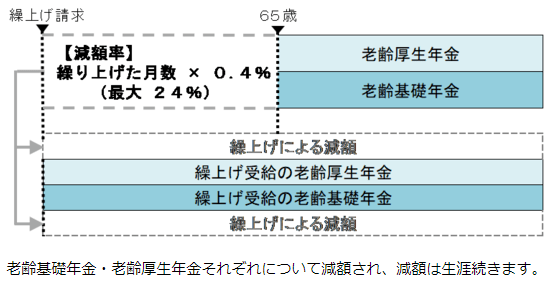

繰上げ受給は65歳よりも早く年金を受け取るかわりに、前倒しした月数に応じて年金額が減額される仕組みです。

定年退職後、65歳までの生活資金に不安がある場合などには選択肢の一つとなり得るでしょう。繰上げ受給の利点は、なんといっても早く年金を受け取れる安心感ですね。とはいえ、その分年金が減るわけです。

では、繰上げ受給した場合、実際どのくらい年金額は減るのか、具体的に見ていきましょう。

以下は、繰上げ受給した際の減額率の計算式です。

- 減額率=0.4%×繰上げ請求月から65歳に達する日の前月までの月数

※昭和37年4月1日以前生まれの方の減額率は、ひと月ごとに0.5%(最大30%)

減額率は繰上げ受給するタイミングにより、下記のように変わります。

- 60歳0ヶ月:24.0%

- 61歳0ヶ月:19.2%

- 62歳0ヶ月:14.4%

- 63歳0ヶ月:9.6%

- 64歳0ヶ月:4.8%

受給開始年齢を5年早めて60歳から受け取った場合、減額率は24%。

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均月額(男女全体)は14万3965円です。24%の減額になれば、毎月の年金受給額は10万9413円。本来の受給額より3万4551円も少なくなります。

1.1 繰上げ受給の「盲点」

また、この繰上げ受給についてはもう一つ盲点ともいえる注意事項があります。それは「減額された年金額は、本来の受給開始年齢である65歳以降も生涯変わらないという点です。

60歳まで繰上げした場合の年金額は本来より3万4551円、年間で40万円以上も本来の受給額より少なくなります。

繰上げ受給をするか悩んだ時は、「生涯減額された年金を受け取る」ことを念頭に、慎重な判断が必要となりそうです。