2. 【老齢年金】66歳~75歳で受け取る「繰下げ受給」

2/3

出所:日本年金機構「年金の繰下げ受給」

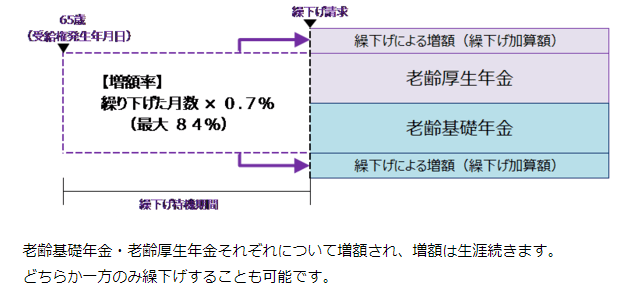

つづいて、「繰下げ受給」についても見ていきます。繰下げ受給は、65歳よりも受給開始年齢を遅くする代わりに、受給開始年齢を後ろ倒しにした月数に応じて年金額が増えるという仕組みです。

シニアの就業環境が整いつつあるこんにち、65歳以降も働き続ける人が増えています。元気なうちは長く働き、その間、年金は繰下げに。完全リタイアしたあと増額された年金を受け取るのも一案かもしれません。

実際に繰下げ受給を選択した場合、年金額はどのくらい増えるのか具体的に見ていきましょう。

以下は、繰下げ受給した際の増額率の計算式です。

・増額率=0.7%×65歳に達した月から繰下げ申出月の前月までの月数

※昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)まで。

増額率は繰下げ受給するタイミングにより、下記のように変わります。

- 66歳0ヶ月:8.4%

- 67歳0ヶ月:16.8&

- 68歳0ヶ月:25.2%

- 69歳0ヶ月:33.6%

- 70歳0ヶ月:42.0%

- 71歳0ヶ月:50.4%

- 72歳0ヶ月:58.8%

- 73歳0ヶ月:67.2%

- 74歳0ヶ月:75.6%

- 75歳0ヶ月:84.0%

受給開始年齢を10年遅らせると増額率は84%。先ほどの厚生労働省の同データによれば、厚生年金の平均月額(男女全体)は14万3965円。これを75歳まで繰下げした場合に受け取れる年金額は26万4895円。月額で12万930円も増えるわけです。

2.1 繰下げ受給の「盲点」

ただし、この「繰下げ受給」には、注意すべき点があります。日本年金機構のHPの「繰下げの注意点」をもとに整理します。

- 加給年金額や振替加算額は増額の対象にならない。また、繰下げ待機期間(年金を受け取っていない期間)中は、加給年金額や振替加算を受け取ることができない。

- 65歳に達した時点で老齢基礎年金を受け取る権利がある場合、75歳に達した月を過ぎて請求を行っても増額率は増えない。

- 日本年金機構と共済組合等から複数の老齢厚生年金(退職共済年金)を受け取ることができる場合は、すべての老齢厚生年金について同時に繰下げ受給の請求をしなくてはいけない。

- 65歳の誕生日の前日から66歳の誕生日の前日までの間に、障害給付や遺族給付を受け取る権利があるときは、繰下げ受給の申し出ができない。ただし、「障害基礎年金」または「旧国民年金法による障害年金」のみ受け取る権利のある方は、老齢厚生年金の繰下げ受給の申し出ができる。

- 66歳に達した日以降の繰下げ待機期間中に、他の公的年金の受給権(配偶者が死亡して遺族年金が発生した場合など)を得た場合には、その時点で増額率が固定されるため、年金の請求の手続きを遅らせても増額率は増えない。

- 厚生年金基金または企業年金連合会(基金等)から年金を受け取っている方が、老齢厚生年金の繰下げを希望する場合は、基金等の年金もあわせて繰下げとなる。

- このほか、年金生活者支援給付金、医療保険・介護保険等の自己負担や保険料、税金に影響する場合がある

- 繰下げ請求は、遺族が代わって行うことはできない。繰下げ待機中に亡くなった場合で、遺族の方からの未支給年金の請求が可能な場合は、65歳時点の年金額で決定したうえで、過去分の年金額が一括して未支給年金として支払われる。ただし、請求した時点から5年以上前の年金は時効により受け取れなくなる。

次の項では、これらの注意点を知らずに繰下げ受給を選択して後悔するケースについて、いくつか具体的に説明していきます。