【新NISA】魅力ポイントと意外なデメリット

みなさんが感じる制度改正の魅力1位は「非課税保有期間の無期限化」でしたが、その他の魅力ポイントや意外なデメリットも見ていきましょう。

1.年間投資上限枠の拡大

アンケートの2位に入っていましたが、新NISAでは成長投資枠(現行の一般NISA)で年240万円、つみたて投資枠(つみたてNISA)で年120万の運用が可能になります。

現行NISAでは、たとえばつみたてNISAは年40万円までなので、月にすると約3.3万円まで運用が可能です。それ以上の投資を希望していた方にとっては、新NISAなら月10万円まで可能になるので、利用しやすくなるでしょう。

2.つみたて投資枠と成長投資枠の併用が可能に

現行NISAは一般NISAとつみたてNISAが併用できませんでしたが、新NISAは成長投資枠とつみたて投資枠が併用できるようになります。

成長投資枠とつみたて投資枠では、運用商品や投資方法、リスクなどの違いがあります。

現行のつみたてNISAは20~40歳代の若い世代の口座数が多くなっています。これはつみたてNISAが少額からの「長期・積立・分散投資」を支援するための非課税制度であり、少額で長期間運用できる特徴が影響しているでしょう。

ただ長い人生では、お子さんが巣立ち教育費がかからなくなったり、収入が上がってまとまった貯蓄を保有したりなどの家計の変化もあり、株式投資などを検討する場面が出てくる場合もあります。

4/5

出所:金融庁「高校向け 金融経済教育指導教材の公表について」

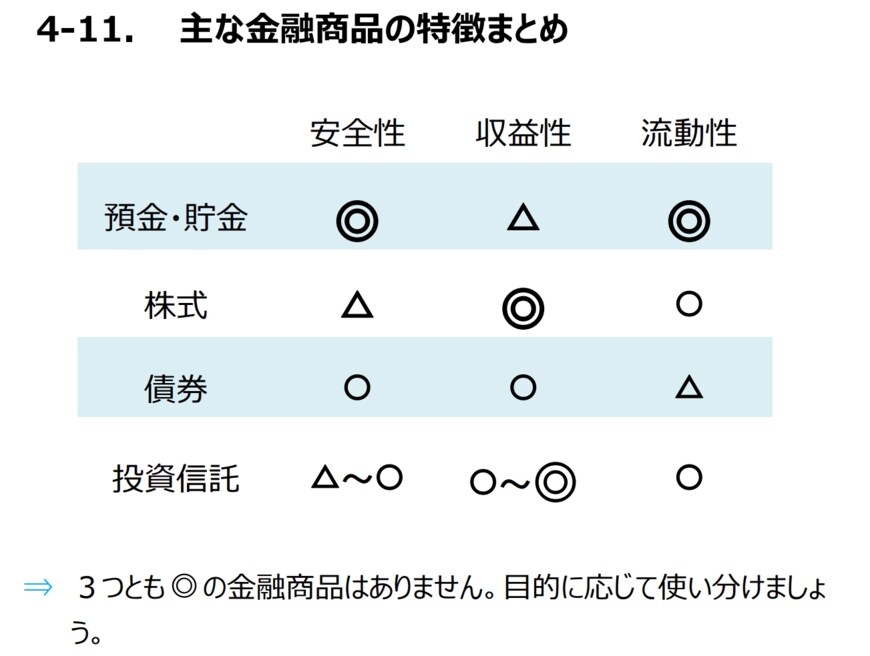

投資はリスクがあるため、元本割れに対する恐怖心がどうしても高まりがちです。

しかし金融商品には「預貯金、株式、債券、投資信託」などの種類があり、安全性や収益性、流動性、リスクはそれぞれ異なります。

それぞれの特徴やリスクをきちんと踏まえた上で、ご家庭の家計やライフイベント、リスク許容度等にあわせた、最適な資産形成を考えることは今後ますます重要となると考えられます。

新NISAではつみたて投資枠も、成長投資枠も利用可能になるため、よりニーズに沿った運用がしやすくなると言えます。