年収600万円台世帯が家計をやりくりするときに注意すべきポイント

先述の負債の内訳からも、住宅資金にかかるお金が大部分を占めていることがわかりました。

人生の三大資金が、住宅資金・教育資金・老後資金と言われていることからも、納得できる結果といえます。

しかし、残りの教育資金や老後資金も準備が必要になります。その点でのポイントをそれぞれまとめます。

年収600万円台世帯の家計ポイント1:教育費は子どもが小さいときから計画的に貯めよう

子どもの教育資金を考える場合、子どもの進学によりかかるお金は全く違います。進学費以外にも、塾や習い事などにかかるお金も必要となるでしょう。

ざっくりとした教育費になりますが、幼稚園から大学まですべて公立の場合であれば、諸々なものを含む子ども1人あたりの教育費は約1000万円です。

一方、私立の場合は、子ども1人につき約2000~2500万円が必要になります。

そんな中、2020年4月から「高等学校等就学支援金」により、国が高校などの授業料を支援し、保護者の経済的負担を軽くする制度が始まりました。

対象になる学校は国立・公立・私立など関係なく、日本国内に住所を所有する高等学校や高等専門学校です。

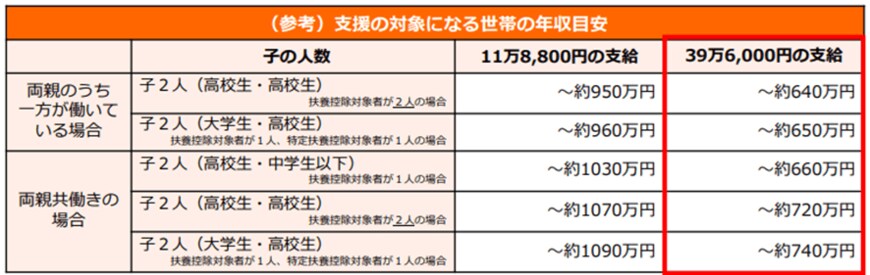

高等学校等就学支援金を受けるには、世帯年収と子ども年齢や人数がカギになります。

年収600万円台世帯で、私立に通った場合の満額年間39万6000円に該当するかは、状況次第といえます。

2/3

出所:文部科学省「2020年4月からの「私立高等学校授業料の実質無償化」

600万円台の世帯年収の子どもが将来、私立に通うことを予定する場合、諸々の事情を考えても、子どもが小さいうちから計画的にお金を貯めることが大事です。

年収600万円台世帯の家計ポイント2:老後資金準備のため「節税」を意識しよう

年収600万円台世帯が、住宅ローンを払いながら教育費もしっかり準備するためには、「節税」の意識が重要になります。

税金を安くすることで、手元に残るお金が増えるでしょう。

節税をするために活用したいのが所得控除。会社員でも利用できる主な所得控除を紹介します。

1. 小規模企業共済等掛金控除

iDeCoに加入すると、その掛金の全額が「小規模企業共済等掛金控除」の対象になり、所得税、住民税を安くできます。

2. 生命保険料控除

民間の生命保険に加入していれば「生命保険料控除」の対象になります。

2012年以降で契約した保険は、一般の生命保険料4万円、個人年金保険料4万円、介護医療保険料4万円、合わせると12万円の控除が受けられます。

3. 医療費控除

1年間に医療費が10万円を超えた場合、10万円を超えた分の金額が医療費控除の対象になります。

医療費の対象には、病院で受けた治療費、薬代、通院にかかった交通費なども含めることができます。

家族の範囲は、自己または自己と生計を一にする配偶者やその他の親族までと幅広く対象になります。

この場合、夫をメインに考えると、夫にかかった医療費以外に「生計を一」にする家族(妻や子ども、親など)にかかった治療費なども含められます。

4. セルフメディケーション税制

1年間に対象となる市販薬を購入し、1年間に支払った金額が1万2000円(8万8000円が限度)を超えた分の金額が、セルフメディケーション税制(特定一般用医薬品等購入費を支払った場合の医療費控除の特例)の対象になります。

ただし、医療費控除とセルフメディケーション税制は、併用とはならずどちらか一方のみが対象です。