3. 「老齢年金が月10万円未満」の人向けの老後対策3つ

年金予定受給額が月額10万円未満の人におすすめの老後対策を3つ紹介します。

3.1 老後対策1.会社員としての収入を上げる

厚生年金受給額は、会社員時代の平均年収によって個人差があります。そのため、現役時代の平均年収を上げることで年金受給額の増額が可能です(上限があります)。

参考までに、厚生労働省「公的年金シミュレーター」をもとに試算した、1970年生まれの会社員が23歳から60歳まで勤務した場合に、65歳から受給する平均年収ごとの年金受給額は以下のとおりとなります。

3/4

出所:厚生労働省「公的年金シミュレーター」をもとに筆者作成

平均年収ごとの目安年金受給額

平均年収・目安年金受給額

- 300万円 月11万円

- 400万円 月12万5000円

- 500万円 月14万5000円

- 600万円 月16万円

- 700万円 月17万5000円

- 800万円 月19万円

- 900万円 月21万円

現在働いている会社で収入アップが期待できない人は、転職も検討してみるのも一つです。同じような仕事内容でも、会社を変えるだけで年収が上がることもあります。

今は転職サービスも充実しているので利用して見るのもいいでしょう。実際に求人を見たり、エージェントと話したりすることで新たな可能性が見つかるかもしれません。

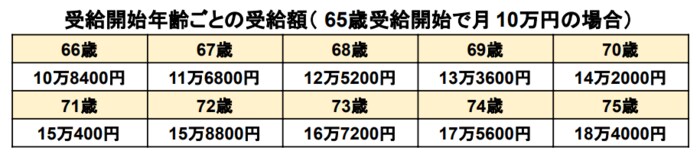

3.2 老後対策2.繰下げ受給で年金の受給開始を遅らせる

年金は繰下げ受給により受給開始時期を75歳まで遅らせることが可能です。受給開始を遅らせるほど、月の年金受給額は増えます。

受給開始年齢ごとの月額受給額は以下のとおりです。

4/4

出所:日本年金機構「年金の繰下げ受給」をもとに筆者作成

【繰下げ受給】受給開始年齢ごとの受給額(65歳で月10万円の場合)

- 65歳:月10万円

- 66歳:月10万8400円

- 67歳:月11万6800円

- 68歳:月12万5200円

- 69歳:月13万3600円

- 70歳:月14万2000円

- 71歳:月15万400円

- 72歳:月15万8800円

- 73歳:月16万7200円

- 74歳:月17万5600円

- 75歳:月18万4000円

75歳まで受給開始を遅らせれば、65歳から受給開始する場合と比べて+ 84%も月額受給額を増やせます。

65歳以降も働いたり、貯金で生活費を賄ったりすることで年金の受給開始を遅らせられないか検討してみるのも一つでしょう。ただ本当に得になるかは個人差があるので慎重に検討しましょう。

3.3 老後対策3.資産運用をおこなう

公的年金だけに頼らず、自分で老後資金を準備することも考えましょう。

2024年からは新NISAがはじまる予定です。新NISAは、最大1800万円(うち成長投資枠1200万円)まで非課税で投資商品を運用可能です。

非課税期間も無期限なる予定なので、リスクについてしっかり学んだり、情報収集を行ったりして、若いうちから新NISAで老後資産の運用を始めてみるのもいいでしょう。