今から行いたい老後対策3つ

では、早くからはじめたい経済的に豊かな老後を送るための老後対策を紹介します。

老後対策1.繰下げ受給で年金受給額を増やす

公的年金は、生きている限り受給できる「長生きリスクに備える保険」です。

老後の必要資産額を平均寿命まで生きた場合で計算しても、実際には100歳まで生きるかもしれません。すると、生活に必要な貯蓄は不足するでしょう。

そのため、「繰下げ受給」による年金受給額の増額を検討するのも一つでしょう。年金は65歳からの受給が一般的ですが、75歳まで受給を遅らせることが可能です。

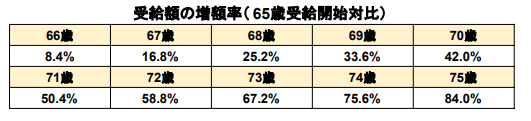

受給開始年齢ごとの受給額増額率は以下のとおりとなります。

3/3

出所:日本年金機構「年金の繰下げ受給」をもとに筆者作成

【老齢年金】繰下げ受給した場合の増額率(65歳受給開始対比)

- 66歳:8.4%

- 67歳:16.8%

- 68歳:25.2%

- 69歳:33.6%

- 70歳:42.0%

- 71歳:50.4%

- 72歳:58.8%

- 73歳:67.2%

- 74歳:75.6%

- 75歳:84.0%

65歳からの受給開始で年間100万円を受給できる場合、75歳に受給開始を遅らせれば年間受給額は184万円になります。

ただ、繰下げ受給している間の生活費が必要だったり、実際に得になるかは個人差があったりしますので、慎重に検討しましょう。

老後対策2.NISAやiDeCoで資産を増やす

年金以外に自分で資産を効率的に用意する方法として、NISAやiDeCoの活用を検討してみてください。

通常、投資は利益に対して税金が発生しますが、NISAやiDeCoを利用すると非課税で利益全額を受け取れます。そのため、資産を効率的に増やすことができるでしょう。

運用なのでリスクはありますから、きちんと調べ、ご自身の納得のいく運用を心がけましょう。

老後対策3.家計を見直す

老後の生活費を見直せば、毎月の支出が減って生活が楽になるかもしれません。特に、固定費の見直しは重要です。

見直したい固定費の例は以下のとおりとなります。

- 携帯料金

- 車にかかるお金(自動車保険や駐車場代など)

- 家にかかるお金(家賃や住宅ローンなど)

- 新聞代

- サブスク代

固定費は一度見直せば毎月継続的に支出を減らせるため、ぜひ見直してみてください。