パートの主婦などが、扶養の範囲内で働くための基準となる「130万円の壁」をめぐり、2023年3月2日の参議院予算委員会で、単身者も含めて社会保険料の負担の穴埋めを国が行うという新たな提案を公明党が提示しました。

社会保険料の負担によって手取りが減ってしまう「130万円の壁」は、働き方を制限してしまうことで問題視されています。

そこであらためて、130万円の壁がどのような影響を及ぼすのか、目先の損得だけではなく、長い目で見た影響をFPの立場から解説します。

「130万円の壁」とは

最初に「130万円の壁」についておさらいしておきましょう。

130万円の壁は「社会保険の壁」です。会社員や公務員が配偶者を扶養している場合、その配偶者は自分自身で社会保険料を納める必要はありません。

しかし、その配偶者のパートなどの収入が130万円を超えると扶養から外れるため、自分自身で社会保険料を納めなければなりません。

社会保険料の負担は年収のおよそ14~15%と大きいため、手取りが減ることを嫌って、130万円を超えないように仕事を調整するパート労働者が多いため、「130万円の壁」といわれています。

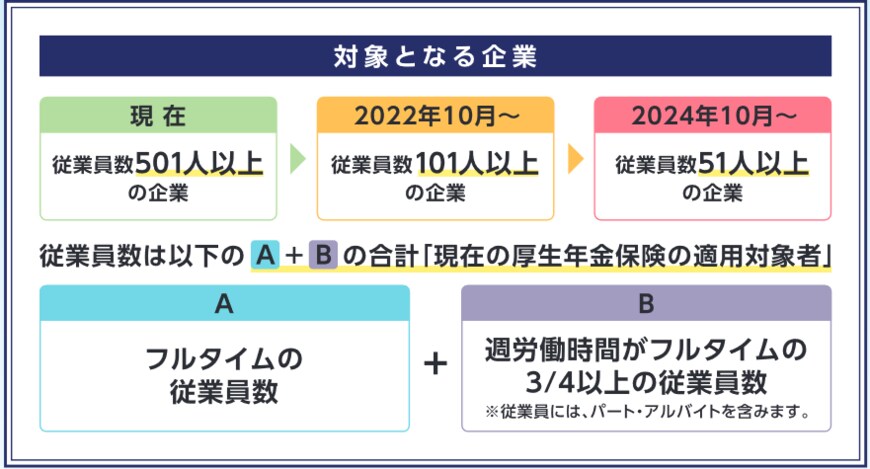

「130万円の壁」の前に、「106万円の壁」というものもあります。2016年10月から、健康保険・厚生年金保険の適用が短時間労働者に拡大されたことで新たにできた壁です。

年収が106万円(月額8万8000円)以上で、勤務先の従業員数など、一定の条件に当てはまる場合には、130万円を超えていなくても社会保険(健康保険・厚生年金保険)に加入する必要があります。

2022年10月から従業員数などの要件が緩和され、社会保険の適用がさらに拡大しています。

パートなどの短時間労働者で、一定の条件に当てはまる場合は106万円、そうでない場合は130万円を超えると、社会保険に加入する必要があります。

なお、被扶養者(誰かに扶養されている人)でない場合は130万円の壁は関係ありません。