近年、NISAやiDeCo(イデコ:個人型確定拠出年金)をきっかけに資産運用が身近になった方も多いでしょう。筆者も現役FP(ファイナンシャルアドバイザー)として資産運用の相談件数は非常に増えました。特に多いのが、資産運用を始めたものの不安になって相談に来られる方が多いです。資産運用は大切な資産が元本割れする可能性もあります。運用の基礎を理解したうえで始めた方が良いでしょう。

筆者は元々、信用金庫の職員でしたが、その頃より多くのお客様に対して資産運用の話をしてきました。その中で実際にお会いしてきた富裕層のお客様とのエピソードなどふまえて、今回は富裕層の資産運用方法について解説していきます。

1. 【元信金職員は知っている】富裕層のお客様が実践していた「資産運用のコツ」

信用金庫に勤めていた時にお会いした富裕層のお客様の多くに共通する「3つの資産運用方法」がありました。

1.1 ①長期投資:時間を味方につける

ある日、70歳代男性の資産家のお客様がこう言いました。「私は投資信託を買って20年以上売ったことがないよ。値段を見すぎると不安になるからね」と。実際、そのお客様は市場が下落したときも慌てず、長期で構えた結果、大きなリターンを得ていました。富裕層ほど短期の損得より《時間の力》を重視していたのが印象的でした。

1.2 ②積立投資:小さな習慣が資産になる

毎月コツコツと積立投資をしていた60歳代男性の経営者のお客様は「若いころの余剰資金を《使わずに育てる》と決めていた」と話してくれました。そのお客様の積立額は決して大きくはありませんでしたが、20年以上の積み重ねで大きな資産となっており、実直な姿勢が実を結ぶ好例でした。

1.3 ③分散投資:一つのカゴに卵を盛らない

「1つに集中すると、うまくいけば大きく増えるが、ダメなときはゼロになる可能性もある」と語ったのは、複数の不動産と金融資産を保有していた50歳代女性のお客様。このお客様は、国内外の投資信託、個別株、金(ゴールド)まで分散し、「不安にならないための工夫が運用には必要」と実体験を教えてくれました。

このように、富裕層の多くは「長期・積立・分散」といった資産運用の基本を、驚くほど愚直に、そして淡々と続けていました。元信金職員として現場で接してきた実感としても、富裕層ほど“派手な勝負”ではなく、“着実な習慣”で資産を築いているケースが多いと感じます。

では、そもそも「富裕層」とは、どのような人たちを指すのでしょうか。

2. 【富裕層の定義】日本に富裕層はどれくらいいるの?

「富裕層」とは具体的にはどのような世帯なのか、野村総合研究所のレポートをもとに「富裕層」の定義について見ていきましょう。

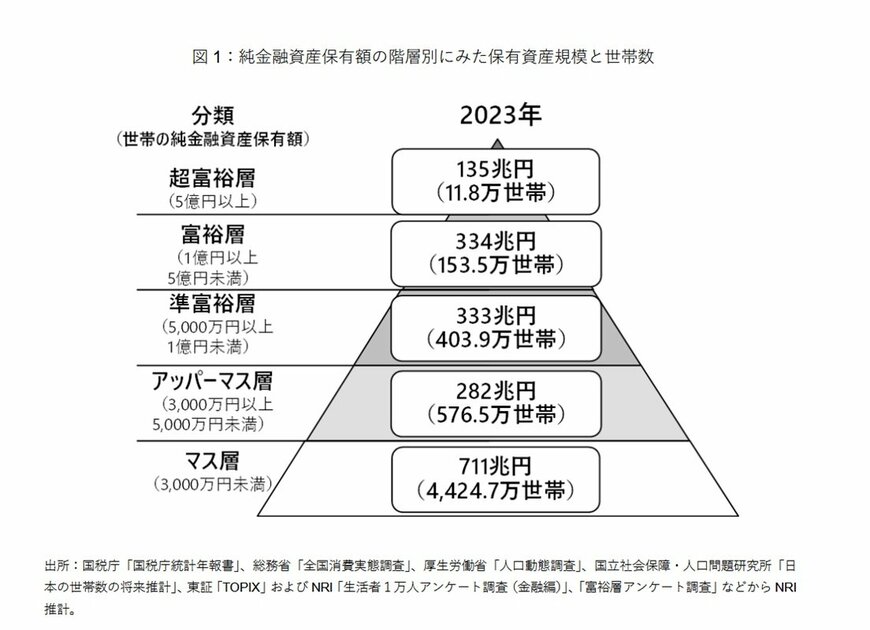

野村総合研究所のレポートによると、全世帯を純金融資産保有額の規模で「富裕層」から「マス層」まで5つの階層に分類しています。その中で、1億円以上保有している世帯を「富裕層」、さらに5億円以上保有する世帯を「超富裕層」と定義しています。

-

超富裕層(純金融資産5億円以上)

資産規模:135兆円/世帯数:約11万8000世帯

日本国内でもごく限られた世帯に分類され、1世帯あたり平均で10億円超の資産を保有している計算になります。極めて資産の集中度が高い層です。

-

富裕層(1億円以上〜5億円未満)

資産規模:334兆円/世帯数:約153万5000世帯

超富裕層よりもボリュームゾーンが広く、1世帯あたりの平均資産は約2.2億円。投資・資産運用の積極層として注目されます。

-

準富裕層(5000万円以上〜1億円未満)

資産規模:333兆円/世帯数:約403万9000世帯

富裕層よりも世帯数が多く、総資産もほぼ同水準。堅実な資産形成の成果として到達する層といえます。

-

アッパーマス層(3000万円以上〜5000万円未満)

資産規模:282兆円/世帯数:約576万5000世帯

マス層を抜け出した層は、実際に資産運用やライフプラン相談の現場でも、「老後資金は足りるか」「教育費と住宅資金のバランス」「将来の相続対策」といった相談が特に多い印象の層です。資産が増えることで、漠然とした不安がより具体的なテーマとして浮かび上がる段階に入っているといえるでしょう。

-

マス層(3000万円未満)

資産規模:711兆円/世帯数:約4424万7000世帯

全世帯の大多数を占めており、平均資産は1世帯あたり約1600万円。資産格差が可視化される結果となっています。

なお、「富裕層+超富裕層」合計の保有資産は469兆円で、全世帯の保有資産額(1795兆円)の約26%が、上位約3%のトップ層に集中していることが分かります。