【老齢年金】厚生年金が月額10万円未満の人もいるのか。シニアのリアルな収入事情

今から始められる老後の対策

umaruchan4678/shutterstock.com

啓蟄も過ぎ、そろそろ春の気配を感じる時期となりました。

新年度に向けて気持ちを新たにしている方も多いのではないでしょうか。

年度の切り替えは、何か新しいことを始めるのに絶好の機会とされています。

例えば老後資金に向けて貯蓄を始めてみるのもいいでしょう。

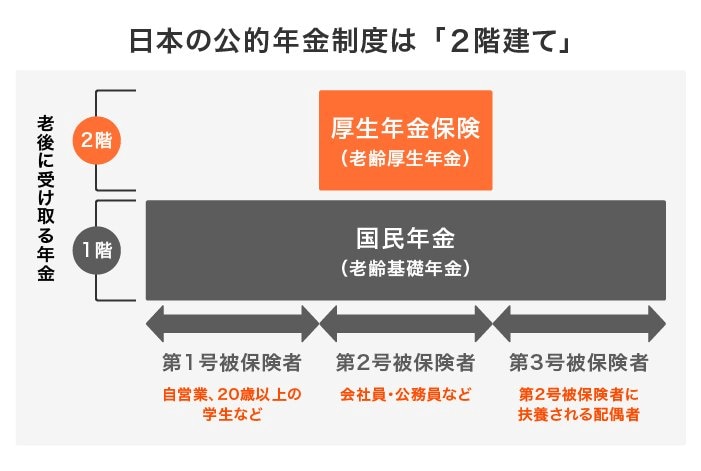

老後の主な収入は「公的年金」となり、厚生年金を受け取れる方は比較的手厚いと言われます。

しかし、そんな厚生年金でも「月額10万円未満」という方は意外に多いのです。

年金の実態を見ながら、今から始められる老後の対策を考えていきましょう。

【注目記事】【おひとりさま女性】老後の必要額をシミュレーション。想定すべき「生活費以外の出費」3つとは

1. 厚生年金とは

厚生年金とは公的年金の一つで、主に会社員や公務員等が「国民年金」に上乗せして加入します。

一方、自営業や専業主婦などで、一度も厚生年金の加入期間がない場合、国民年金のみの受給となります。

厚生年金に加入できれば、将来「老齢基礎年金」+「老齢厚生年金」が受給できるため、厚生年金は手厚いイメージを持つ方もいるでしょう。

しかし、厚生年金(老齢基礎年金を含む)が月額10万円未満という方は意外に多いのです。

次の章でリアルな受給額を見ていきましょう。

※本記事の厚生年金の金額には国民年金の金額を含みます。

著者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/編集者/元公務員

ニ種外務員資格(証券外務員ニ種)保有。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

京都教育大学卒業。株式会社モニクルリサーチが運営する、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部において、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてパートとしてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事を執筆している。京都府出身、滋賀県在住。(2026年6月26日更新)