住民税非課税世帯は年収いくらから?4つのケースでシミュレーション

住民税の非課税世帯に該当するかどうかは前年の所得や家族構成によって異なります。

そこで、住民税が非課税になるのは年収はいくらくらいからなのか、次の4つのケースでシミュレーションしてみましょう。

住民税非課税世帯のケース1:給与所得者で一人暮らしの場合

会社員など給与所得者で扶養家族がいなく一人暮らしの方は、前年の年収が100万円以下を目安に住民税が非課税になります。

【計算】

- 非課税限度額:45万円

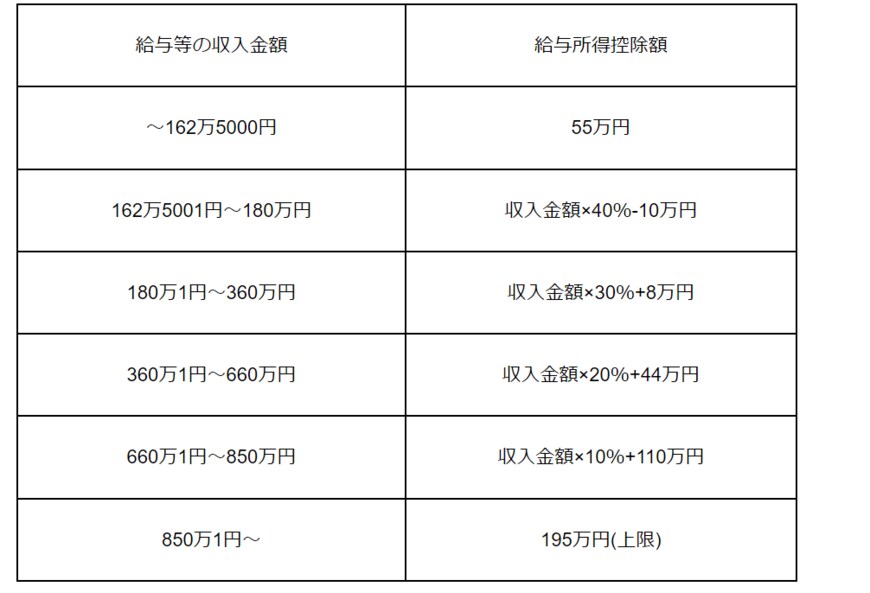

- 給与所得控除額:下表の「給与所得控除の速算表」より55万円

- 住民税が非課税になる年収:45万円+55万円=100万円

給与所得控除の速算表3/3

出所:国税庁「給与所得控除」をもとに筆者作成

住民税非課税世帯のケース2:夫婦と子ども1人の場合

夫婦のいずれかが給与所得者で、もう一方が専業主婦(夫)、子どもが1人の3人家族の場合、年収が205万円以下を目安に住民税が非課税となります。

【計算】

- 非課税限度額:136万円(35万円×3人+31万円)

- 給与所得控除額:給与所得控除の速算表より69万5000円

- 住民税が非課税になる年収:205万5000円(136万円+69万5000円)

住民税非課税世帯のケース3:夫婦と子ども2人の場合

夫婦のいずれかが給与所得者で、もう一方が専業主婦(夫)、子どもが2人の4人家族の場合、年収が255万円以下を目安に住民税が非課税となります。

【計算】

- 非課税限度額:171万円(35万円×4人+31万円)

- 給与所得控除額:給与所得控除の速算表より84万5000円

- 住民税が非課税になる年収:255万5000円(171万円+84万5000円)

住民税非課税世帯のケース4:年金受給者の場合

収入が年金のみの場合、65歳未満と65歳以上で住民税が非課税になる年収が異なります。

65歳未満の場合は年金受給額が105万円、65歳以上の場合は155万円以下であれば住民税が非課税です。

【計算】

- 65歳未満:公的年金等控除額60万円+非課税基準45万円=105万円

- 65歳以上:公的年金等控除額110万円+非課税基準45万円=155万円