【ひとり世帯】老後の家計収支はいくらか

70歳代のひとり世帯の平均貯蓄額が1768万円というのは、高いと感じると思います。

貯蓄額は下限はあっても上限がないので、実感より高い金額が平均額になってしまうのです。

そこで、実際の70歳代がいくら持っているかではなく、老後の家計収支を参照して、いくら不足するか(いくら貯蓄を切り崩すか)を算出し、老後に必要な貯蓄額を出してみたいと思います。

総務省の家計調査年報(家計収支編)から、65歳以上の単身無職世帯の家計収支をみてみましょう。

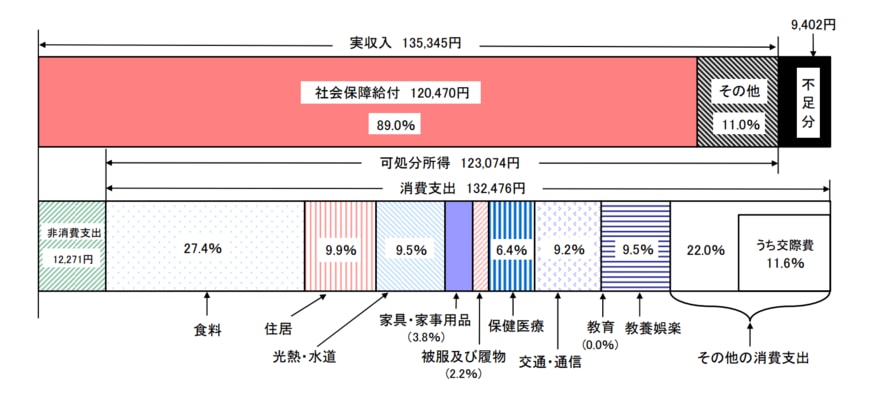

<65歳以上の単身無職世帯の家計収支(2021年)>3/3

出所:総務省「家計調査年報2021年・Ⅱ 総世帯及び単身世帯の家計収支」

公的年金などの社会保障給付にその他の収入を足した「実収入」が13万5345円。そこから実際の生活費にあたる「消費支出」と税金や社会保険料などの「非消費支出」を引くと9402円不足します。

このデータでは、社会保険給付(公的年金など)が約12万円となっています。老齢基礎年金を満額もらっても、月額約6万5000円なので、老齢厚生年金を受給できる人の年金額ということがわかります。

年金が国民年金だけの人は、さらに5万円ほど不足すると考えるといいでしょう。

また、住居費は消費支出の9.9%(1万3090円)となっています。このデータの持家率は81.2%であることから、ほぼ持ち家の人の住居費と推測できます。

単身者で賃貸(民営借家)の人の住居費は5万1472円(※)なので、賃貸の人は生活費を多くみておかなければなりません。

※出所:総務省「家計調査・単身世帯・住居の所有関係別(2021年)」