これから住宅ローンを組むなら

上記のシミュレーションでは40歳時点の借入額が1800万円と、少なめの金額になっています。同じ条件で3000万円のローンを組むと、60歳時点で1100万円以上の元金が残ります。

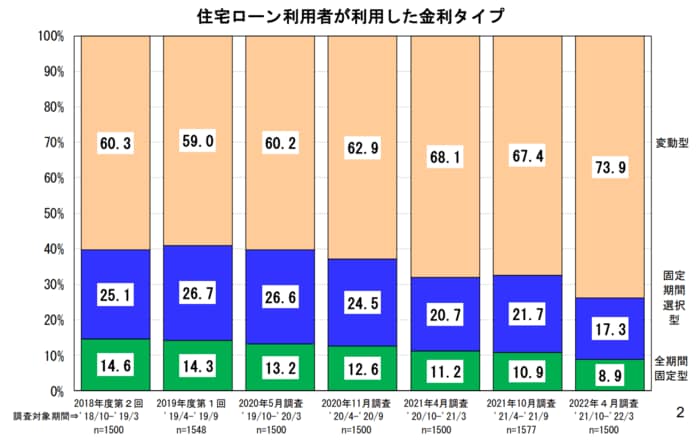

住宅金融支援機構の2022年4月の調査によると、住宅ローンの金利タイプで73.9%の人が変動型を選んでいますが、変動金利には金利上昇リスクがあります。

3/3

出所:住宅金融支援機構「住宅ローン利用者の実態調査結果(2022年4月調査)」

2022年12月20日には、日銀が長期金利の上限の引き上げを公表しました。現在は低金利ですが、将来の金利動向に不安を抱える方もいるでしょう。

多くの金融機関では住宅ローンの最長の返済年齢を80歳、最長の期間を35年にしています。そのため、毎月の返済額を少なくするために長めの返済期間で契約し、繰り上げ返済しようと考える人も多いでしょう。

遠い将来の自分の収入状況や家計の収支を想像するのは難しく、甘く考えがちです。できれば最初から、65歳までに返済できるように契約したいところです。

将来に過剰な負債を残さないように、慎重な返済計画を立てましょう。

参考資料

- 日本銀行「総裁記者会見」

- 金融広報中央員会「家計の金融行動に関する世論調査2021年」

- 国土交通省「令和3年度住宅市場動向調査報告書」

- 金融広報中央委員会「繰り上げ返済シミュレーション」

- 住宅金融支援機構「住宅ローン利用者の実態調査結果(2022年4月調査)」

松田 聡子