日々の生活に欠かせないお金ですが、老後の生活の柱となる「公的年金」について、現在のシニア世代が受け取っている金額はどのくらいかご存じでしょうか。

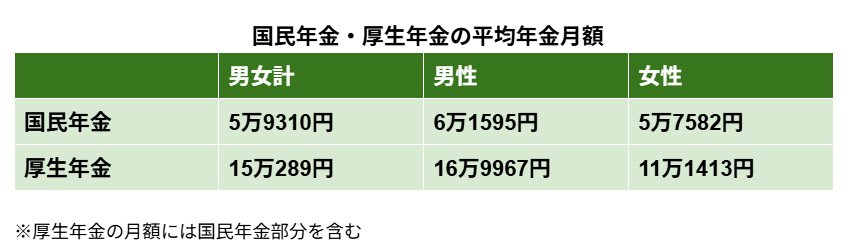

厚生労働省の最新データによれば、国民年金と厚生年金(国民年金部分を含む)の平均的な月額は、図表の通りです。

ご自身の現在の生活費と比較してみていかがでしょうか。公的年金だけで老後の生活をまかなうことは可能そうでしょうか。

ただし、これはあくまで平均額であり、実際にはこの金額より少ない人もいれば、多い人もいます。

特に厚生年金は、現役時代の働き方が受給額に影響するため、個人差が大きくなる点が特徴です。

本記事では、最新の公的データを用いて受給額ごとの人数分布を分析し、「厚生年金受給者のうち、月額10万円未満の人と月額20万円以上の人ではどちらが多いのか」という観点から、現代の年金事情に迫ります。

1. 日本の公的年金制度の仕組み:「国民年金」と「厚生年金」の2階建て構造

公的年金は、原則として2カ月に1回、偶数月の15日に支給される仕組みです。もし15日が土日や祝日にあたる場合は、その直前の平日に前倒しで支給されます。

日本の公的年金制度は、「国民年金(基礎年金)」と「厚生年金」からなる2階建ての構造になっています。国民年金は制度の土台となる部分で「基礎年金」とも呼ばれ、働き方や立場に関わらず加入します。一方、厚生年金は会社員や公務員などが国民年金に上乗せして加入する制度です。

それぞれの制度の概要を以下にまとめました。

1.1 1階部分:国民年金(基礎年金)の概要

- 加入対象:日本国内に居住する20歳以上60歳未満のすべての人が原則として加入

- 年金保険料:所得にかかわらず一律(※1)

- 老齢基礎年金の受給額:保険料を40年間(480カ月)すべて納付すると満額が受け取れる(※2)

-

被保険者の種別:第1号から第3号まで区分される(※3)

※1:2025年度の国民年金保険料は月額1万7510円です。

※2:2025年度の国民年金(老齢基礎年金)の満額は月額6万9308円です。

※3:第1号は自営業者や学生など、第2号は厚生年金加入者、第3号は第2号被保険者に扶養される配偶者が該当します。

1.2 2階部分:厚生年金の概要

- 加入対象:会社員や公務員のほか、一定の要件を満たすパート・アルバイトなども国民年金に上乗せして加入(※4)

- 年金保険料:収入額に応じて保険料が決まる報酬比例制を採用(※5)

- 老齢厚生年金の受給額:加入期間や納付した保険料に応じて個人差が生じる

- 被保険者の種別:第1号から第4号まで区分される(※6)

※4:従業員数が一定規模以上の企業(特定適用事業所)などを指します。

※5:保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)を基に計算されます。

※6:第1号は民間企業の会社員、第2号は国家公務員、第3号は地方公務員、第4号は私立学校の教職員が該当します。

次の章では、厚生労働省の公表データを基に、国民年金と厚生年金の平均受給月額をそれぞれ見ていきましょう。